![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 7/11

Cập nhật: 07/11/2024

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 7/11.

► Nhận định chứng khoán 7/11: VN-Index có thể thử thách lại ngưỡng kháng cự 1.267 điểm

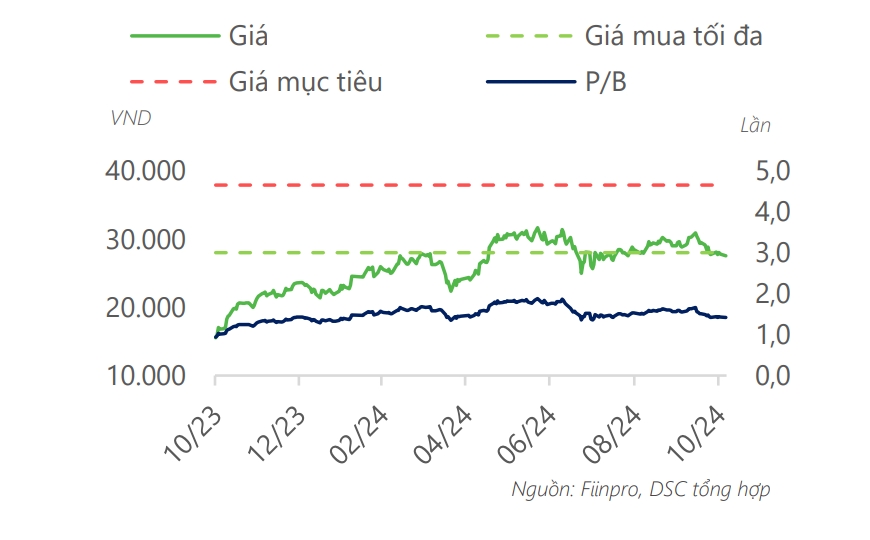

Công ty Chứng khoán DSC duy trì khuyến nghị mua đối với cổ phiếu DBC của CTCP Tập đoàn Dabaco Việt Nam trên cơ sở triển vọng tăng trưởng của ngành Chăn nuôi heo và lợi thế dẫn đầu của DBC nói riêng. Do kết quả hoạt động mảng chăn nuôi của DBC tích cực hơn dự báo, chúng tôi thực hiện điều chỉnh tăng 15% đối với dự phóng doanh thu và lợi nhuận sau thuế.

DSC ước tính doanh thu thuần (không bao gồm doanh thu nội bộ) năm 2025 đạt 16.024 tỷ đồng (+19% so với cùng kỳ năm trước), lợi nhuận sau thuế đạt 791 tỷ đồng (+10% so với cùng kỳ năm trước). Mức giá mục tiêu năm 2025 cho cổ phiếu DBC là 37.900 đồng/cổ phiếu, tương đương mức P/E dự phóng là 15,9x lần. DSC khuyến nghị nhà đầu tư giải ngân ở vùng giá an toàn 27.500-28.000 đồng/cổ phiếu.

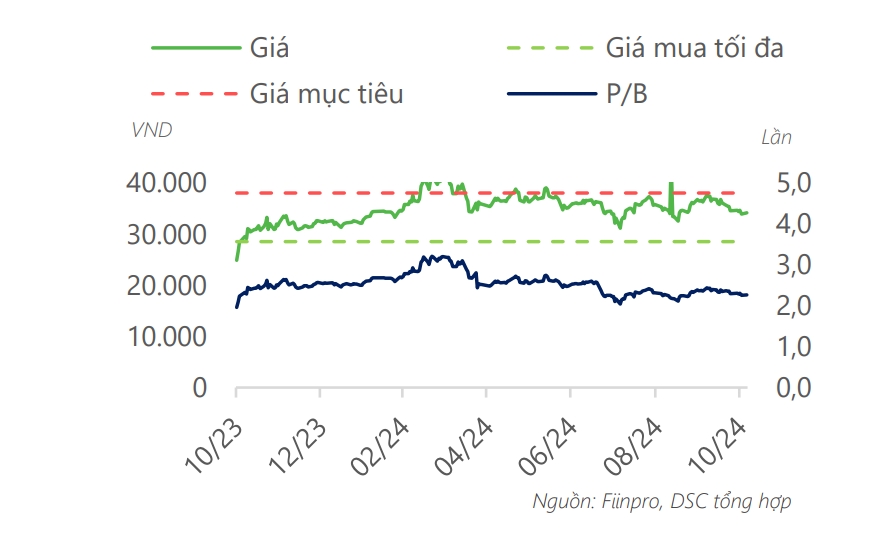

Theo DSC, kết quả kinh doanh của CTCP Chứng khoán Vietcap (VCI) trong Quý 3 nhìn chung diễn biến tốt hơn so với ngành Chứng khoán nhờ chiến lược mở rộng mảng dịch vụ đang đem lại hiệu quả tốt. Tuy lợi nhuận môi giới giảm, nhưng trong dài hạn lợi nhuận gộp sẽ được bù đắp bởi lãi từ các khoản cho vay tăng trưởng khi dư nợ margin được nâng lên.

DSC ước tính doanh thu hoạt động năm 2025 của VCI đạt 3.476 tỷ đồng (+1% so với cùng kỳ năm trước), lợi nhuận trước thuế đạt 1.180 tỷ đồng (+7% so với cùng kỳ năm trước). Mức giá mục tiêu năm 2025 cho cổ phiếu VCI là 38.000 đồng/cổ phiếu, tương đương mức P/B dự phóng là 2,2 lần.

DSC khuyến nghị nhà đầu tư theo dõi và cân nhắc giải ngân với tỷ trọng thấp ở vùng giá 34.200-34.600 đồng/cổ phiếu.

Công ty Chứng khoán Vietcap (VCSC) điều chỉnh tăng 10% giá mục tiêu lên 134.000 đồng/cổ phiếu và nâng khuyến nghị đối với DGC từ khả quan lên mua. Giá mục tiêu cao hơn của VCSC là do tác động tích cực của việc cập nhật giá mục tiêu từ giữa năm 2025 sang cuối năm 2025, vượt trội so với mức giảm 12% trong dự báo tổng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2025-2027 của VCSC.

VCSC điều chỉnh giảm dự phóng LNST sau lợi ích CĐTS trong năm 2024/25/26 lần lượt 6%/11%/13%, do VCSC dự báo sản lượng phosphate nông nghiệp thấp hơn trong năm 2024 và giá bán trung bình (ASP) phục hồi chậm hơn vào năm 2025/2026. Dù vậy, dự báo LNST sau lợi ích CĐTS mới của VCSC vẫn tăng trưởng mạnh, đạt mức 37%/22% so với cùng kỳ năm trước vào năm 2025/2026.

VCSC duy trì giả định rằng nhà máy ethanol của DGC sẽ đi vào hoạt động trong quý 4/2024 và dự án Xút-Clo của công ty sẽ đi vào hoạt động trong quý 4/2025.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến