Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 10/9

Cập nhật: 11/09/2025

Dự án chợ gia súc, gia cầm của Công ty Đức Tín "lộ" hàng loạt vi phạm

Dự án chợ gia súc, gia cầm của Công ty Đức Tín "lộ" hàng loạt vi phạm

Xung đột Trung Đông có thể làm giảm tăng trưởng toàn cầu xuống còn 1,3%

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay (10/9).

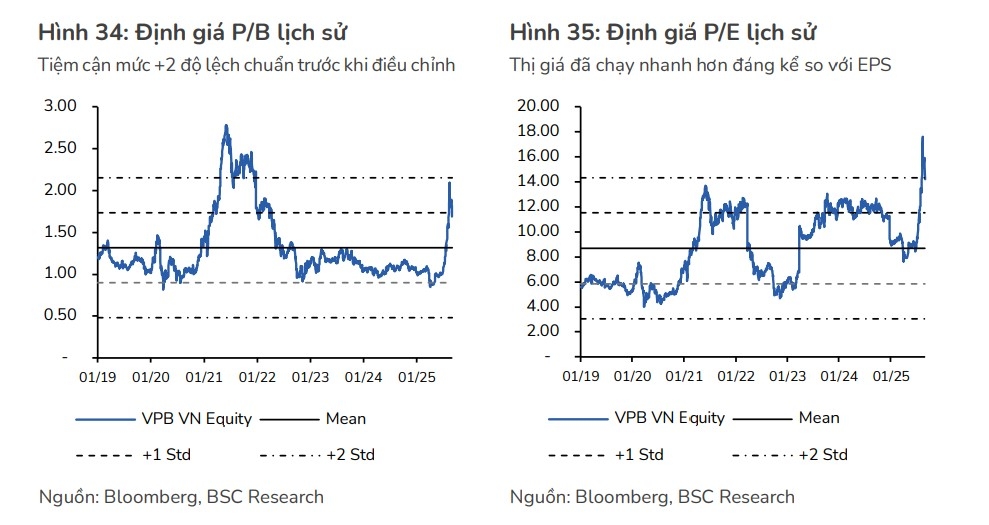

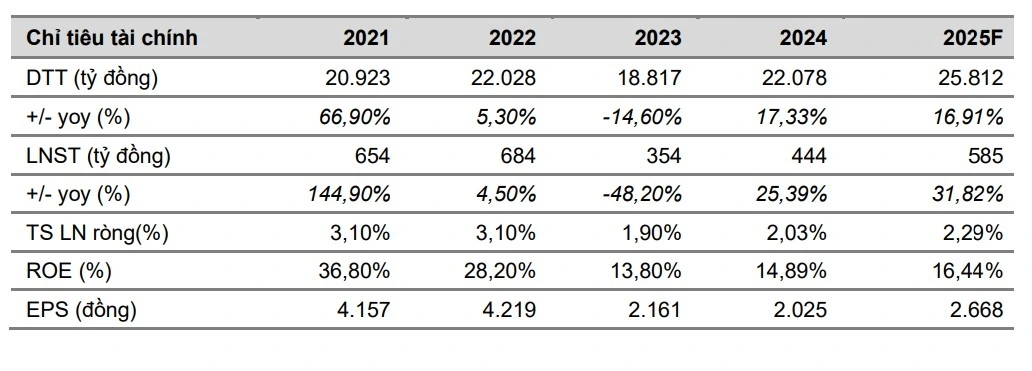

Công ty Chứng khoán BIDV (BSC) khuyến nghị nắm giữ đối với cổ phiếu của Ngân hàng TMCP Việt Nam Thịnh Vương (VPB – sàn HSX) dựa trên giá mục tiêu mới nhất là 35.600 đồng/cổ phiếu (upside 14% so với giá đóng cửa 8/9) trong kịch bản cơ sở với CAGR 2025F2029F được dự báo ở mức 27%/năm, điều chỉnh tăng so với mức 21%/năm trước đó chủ yếu nhờ dự báo tăng trưởng tín dụng (riêng lẻ) được đẩy lên trung bình 28%/năm trong khi chi phí tín dụng lẫn tỷ lệ xử lý nợ được kỳ vọng giảm xuống 1 mặt bằng mới.

Luận điểm đầu tư: VPB sở hữu điều kiện quan trọng nhất (CAR) để tận dụng hạn mức tín dụng cao vượt trội trong trung dài hạn, song hành với sự cải thiện trước mắt về chất lượng tài sản và thu hồi nợ xấu. Tất cả đều chỉ về tương lai đưa ROE trở lại ngưỡng >20% trong 5 năm tới, dù BSC vẫn đưa ra dự báo thận trọng hơn định hướng của BLĐ.

Một số catalyst được kỳ vọng trong thời gian tới có thể sẽ tiếp tục thúc đẩy giá cổ phiếu trong ngắn hạn – như thực hiện IPO VPBankS, thành lập sàn giao dịch tài sản số và mở rộng sang mảng kinh doanh mới, nới FOL cũng như để ngỏ khả năng rót thêm vốn từ cổ đông chiến lược SMBC.

VOV.VN - Đánh giá triển vọng các tháng cuối năm 2025, một số dự báo cho thấy, tăng trưởng tín dụng có thể bứt tốc lên mức 18-20%, lợi nhuận tăng 15-18% trong năm 2025. Động lực chính đến từ mặt bằng lãi suất thấp, đầu tư công, bất động sản khởi sắc và chính sách hỗ trợ khu vực kinh tế tư nhân.

BSC khuyến nghị nắm giữ cổ phiếu VPB trong giai đoạn nới lỏng tiền tệ hiện tại, và cần để ý hơn về phía rủi ro. Mặc dù mức định giá P/B hiện tại đã phần nào phản ánh các kỳ vọng trên, bài học lịch sử đã dạy chúng tôi rằng hệ số định giá cao thường là không đủ để gây ra “sự đảo chiều”, mà yếu tố kích hoạt phải đến từ những sự kiện mang tính thay đổi chính sách (ví dụ thắt chặt tiền tệ, khủng hoảng BĐS, xung đột chính trị, ...). Trong chu kỳ tăng nhờ “dư thừa thanh khoản” của thị trường, phần lớn upside của cổ phiếu sẽ đến từ sự thay đổi về chấp nhận định giá (ví dụ nâng hệ số P/B), nhiều hơn là thay đổi về triển vọng tăng trưởng lợi nhuận.

Trong kịch bản lạc quan của BSC, khi mà CAGR LNST 2025F-2029F đạt gần 32%/năm và hợp lý hóa cho 1 mức chấp nhận định giá còn cao hơn nữa (P/B mục tiêu 1.8x), giá mục tiêu sẽ là 39.500 đồng/cổ phiếu.

Công ty Chứng khoán Vietcombank (VCBS) tôi đưa ra khuyến nghị mua đối với cổ phiếu của Công ty CP Thế giới số (DGW – sàn HSX) với giá mục tiêu 53.025 đồng/cổ phiếu, phù hợp với triển vọng và nền tảng doanh nghiệp.

Luận điểm đầu tư: Thứ nhất là doanh thu ICT có nhiều động lực thúc đẩy trong nửa cuối năm. Trong nửa cuối năm 2025, DGW kỳ vọng bứt phá doanh thu mảng ICT nhờ chu kỳ ra mắt sản phẩm mới, đặc biệt iPhone 17 ra mắt sớm, cùng xu hướng laptop cao cấp tích hợp AI đáp ứng nhu cầu bán lẻ và doanh nghiệp khi Microsoft ngừng hỗ trợ Windows 10. Yếu tố mùa cao điểm mua sắm cuối năm và tựu trường cũng sẽ thúc đẩy doanh thu tăng mạnh so với nửa đầu năm.

Thứ hai là chính sách ủng hộ các nhà bán lẻ lớn. Chính sách hóa đơn điện tử theo Nghị định 70, yêu cầu hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm sử dụng hóa đơn điện tử, thúc đẩy minh bạch và chuyên nghiệp hóa. Các điểm bán lẻ truyền thống gặp khó khăn trong việc thích nghi, dẫn đến chuyển dịch thị phần sang các nhà phân phối lớn như DGW, đồng thời loại bỏ hàng giả và trốn thuế, củng cố niềm tin và vị thế dài hạn. DGW mở rộng danh mục điều hòa, tủ lạnh Xiaomi từ quý IV/2025, dự kiến tăng trưởng doanh thu 20% và lợi nhuận 20-30% hàng năm.

Thứ ba là nhu cầu chuyển đổi số thúc đẩy thiết bị văn phòng. Thị trường trung tâm dữ liệu Việt Nam đạt 654 triệu USD năm 2024, dự kiến tăng lên 1,75 tỷ USD vào 2030 với CAGR 17,93%, nhờ chuyển đổi số từ 30% SMEs, chiếm 98% doanh nghiệp, áp dụng nền tảng số để tối ưu hóa và mở rộng. Xu hướng này thúc đẩy nhu cầu thiết bị công nghệ thông tin, máy in, mạng và an ninh, tạo cơ hội cho DGW tăng doanh thu từ máy chủ, máy trạm và thiết bị lưu trữ.

VCBS ước tính giá mục tiêu đạt 53.025 đồng/cổ phiếu, tương đương với P/E fwd 2025 đạt 16x dựa trên phương pháp chiết khấu FCFF và phương pháp so sánh với tỷ trọng 50/50.

► Nhận định chứng khoán 10/9: Thị trường có thể sẽ tiếp tục đà giảm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 10/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 10/9, Cổ phiếu nên mua 10/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 10/9

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 10/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 10/9, Cổ phiếu nên mua 10/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 10/9

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN