Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 8/8

Cập nhật: 20/08/2024

Gỡ điểm nghẽn quy hoạch tại TP.HCM để phát triển nhà ở xã hội

Gỡ điểm nghẽn quy hoạch tại TP.HCM để phát triển nhà ở xã hội

Ngành Thuế rà soát hàng trăm nghìn doanh nghiệp nợ thuế, ngừng hoạt động

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 8/8.

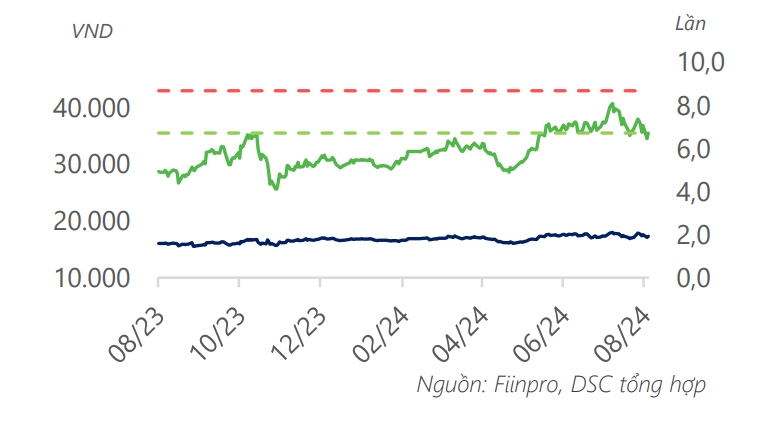

Theo Công ty Chứng khoán DSC, Quý II/2024, kết quả kinh doanh của CTCP Tập đoàn Hòa Phát (mã chứng khoán HPG) hồi phục mạnh từ mức nền 2023 với doanh thu đạt 39.556 tỷ đồng (tăng 34% so với cùng kỳ) và lợi nhuận sau thuế đạt 3.320 tỷ đồng (tăng 129%) đến chủ yếu từ sản lượng tiêu thụ thép xây dựng tăng 61%.

Ước tính lợi nhuận Quý 3 có thể giảm so với quý II khi: sản xuất thép tại Trung Quốc tăng trở lại 28% so với tháng 1 khiến giá thép khu vực giảm 10% trong quý II khi sản lượng sản xuất tại nước này tiếp tục tăng trở lại trong bối cảnh thừa cung nội địa và nhiều nước gia tăng biện pháp phòng vệ thương mại thép, và quý III thường là mùa thấp điểm. Tuy nhiên, DSC chỉ điều chỉnh nhẹ biên lợi nhuận gộp dự phóng 20 bps do kỳ vọng thị trường bất động sản sẽ có sự hồi phục vào quý IV và đà giảm giá nguyên vật liệu 9,6% so với quý trước vẫn sẽ hỗ trợ biên lợi nhuận.

HPG sẽ chịu áp lực lớn từ thị trường EU khi: EC gia hạn biện pháp phòng vệ tới tháng 6/2026 và áp dụng hạn ngạch 15%, tương đương sản lượng xuất khẩu không thể vượt quá 555.000 tấn/năm (giảm 52,3%), và Thép HRC Việt Nam có rủi ro nhận thêm thuế chống bán phá giá khoảng 20% trong năm 2025.

Tuy nhiên, DSC nhận thấy những rủi ro trên sẽ được giảm thiểu do HPG có thể giảm bớt tỷ trọng doanh thu xuất khẩu khi sản lượng tiêu thụ vẫn có thể giữ đà tăng trong quý IV năm nay. Ngoài ra, việc biện pháp chống bán phá giá đối với thép HRC Ấn Độ và Trung Quốc có thể thông qua sớm nhất vào đầu năm sau cùng với việc giai đoạn 1 của Dung Quất II đi vào hoạt động cũng sẽ tạo điều kiện để HPG nâng tỷ trọng thị trường nội địa.

DSC hạ định giá HPG từ 38.700 đồng/cổ phiếu xuống 32.000 đồng/cổ phiếu phản ánh: sản lượng thép của Trung Quốc tăng trở lại làm giá thép giảm 10% trong quý vừa rồi, gây áp lực lên giá thép trong khu vực, Ước tính sản lượng xuất khẩu HRC sang EU có thể giảm 52,3% khi EC quyết định gia hạn biện pháp phòng vệ với sản phẩm thép, và Rủi ro nhận thuế chống bán phá giá 20% sản phẩm HRC xuất khẩu sang Châu Âu. Theo đó, chúng tôi khuyến nghị điểm mua HPG tại vùng giá 26.000-27.000 đồng/cổ phiếu.

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị mua cổ phiếu CTCP Sữa Việt Nam (Vinamilk, mã chứng khoán VNM), giá mục tiêu 83.831 đồng/cổ phiếu theo luận điểm đầu tư: Tiêu dùng được kỳ vọng sẽ cải thiện trong thời gian tới, tăng trưởng GDP đạt gần 7% svck trong 2 quý đầu đầu năm, doanh số bán lẻ cũng được cải thiện 1%. Ngành tiêu dùng tăng trưởng trở lại, mức tăng trưởng âm của ngành sữa thu hẹp.

Biên lợi nhuận sẽ duy trì tích cực nhờ nền giá bột sữa nhập khẩu thấp. Sản lượng sữa bột ở các nhà sản xuất chính EU vẫn đang ở mức cao, khiến giá sữa bột được dự báo sẽ tiếp tục giảm trong năm nay. Biên lợi nhuận gộp của VNM được dự báo sẽ cải thiện khoảng 4,2% trong năm 2024.

Chiến dịch bán hàng của VNM sẽ giúp doanh thu cải thiện đáng kể. Doanh thu thị trường nội địa và xuất khẩu dự kiến sẽ tăng trưởng lần lượt là 3,8% và 10% svck trong năm 2024.

Tiềm năng từ mảng thịt bò, sản phẩm thịt bò dự kiến ra mắt vào quý IV/2024, đem về doanh thu khoảng 1.000 tỷ đồng trong năm 2025 và khoảng 3.000 tỷ đồng trong năm 2029, với biên lợi nhuận gộp cho mảng thịt bò sẽ đạt khoảng 15% ở năm 2029.

► Nhận định chứng khoán 8/8: VN-Index có thể sớm tiệm cận mức kháng cự 1.240 điểm

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN