Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 26/8

Cập nhật: 26/08/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 26/8.

Theo Công ty Chứng khoán KB (KBSV), giá urea tăng mạnh là động lực chính thúc đẩy tăng trưởng lợi nhuận KBSV kỳ vọng giá urea tiếp tục duy trì ở vùng cao trong 2025 – 2026 nhờ nguồn cung khí phục vụ sản xuất phân bón tại EU và Trung Đông sẽ tiếp tục bị hạn chế trong 2025 – 2026 do căng thẳng địa chính trị trong khu vực và nhu cầu tiêu thụ tại Ấn Độ được dự báo tiếp tục gia tăng trong nửa cuối năm 2025.

Nhu cầu tiêu thụ ổn định, tiếp tục mở rộng mảng urea và tối ưu mảng NPK Động lực tăng trưởng trong trung hạn của Công ty cổ phần Phân bón Cà Mau (DCM) tới từ tăng 25% công suất mảng urea, tăng thị phần mảng NPK lên 17% sau khi mua KVF (hiện đang ở mức 7%), đầu tư dự án xử lý khí công nghiệp và hóa chất.

Tỷ suất cổ tức tiền mặt hấp dẫn DCM dự kiến chi trả cổ tức tiền 2.000 đồng/cổ phiếu trong 2025, tỷ suất cổ tức 4.8%. KBSV ước tính lợi nhuận sau thuế (LNST) của DCM tăng 64% so với cùng kỳ năm trước trong 2025 và kỳ vọng cổ tức tiền được nâng lên mức 2.500 đồng/cổ phiếu, tương ứng với tỷ suất cổ tức 6%.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 25/8.

Do đó, KBSV khuyến nghị mua đối với cổ phiếu DCM với giá mục tiêu là 46.800 đồng/cổ phiếu.

Mặc dù việc đàm phán thuế quan đã ghi nhận tín hiệu tích cực, Công ty Chứng khoán Vietcombank (VCBS) cho rằng, xu hướng đầu tư trực tiếp nước ngoài (FDI) sẽ có sự điều chỉnh về cơ cấu khi nhà đầu tư ngày càng chọn lọc hơn về địa điểm và mô hình hợp tác. Trong bối cảnh đó, các khu công nghiệp có quỹ đất đa dạng về vị trí và phù hợp nhiều nhóm ngành sẽ có lợi thế.

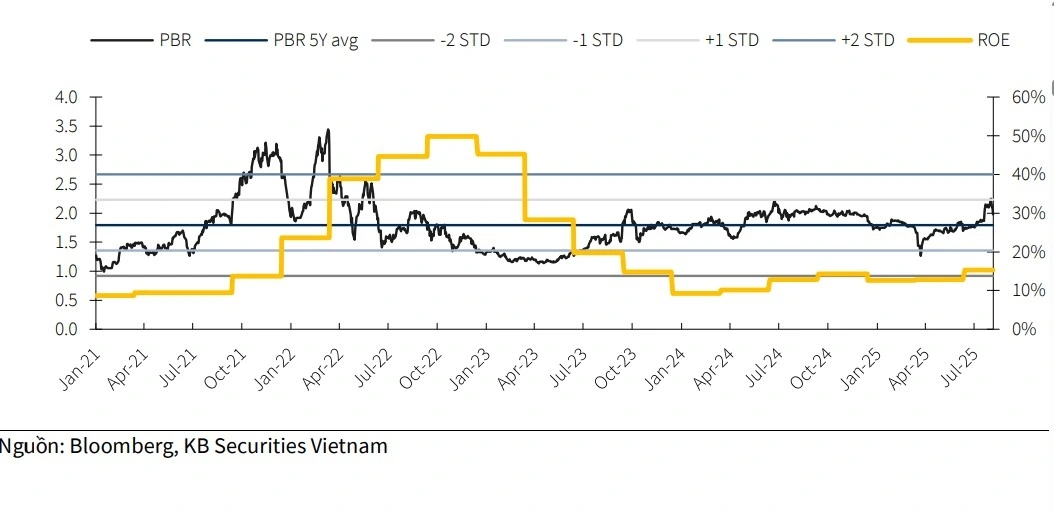

Tổng công ty Idico (IDC) hiện sở hữu danh mục dự án tại các vị trí chiến lược, đáp ứng nhu cầu từ cả tập đoàn lớn và doanh nghiệp vệ tinh vừa & nhỏ trong chuỗi cung ứng. Ngoài ra, vị thế tài chính tốt và dòng tiền dồi dào từ danh mục hạ tầng, dịch vụ tiện ích có thể giúp IDC trụ vững tốt qua giai đoạn biến động của thị trường.

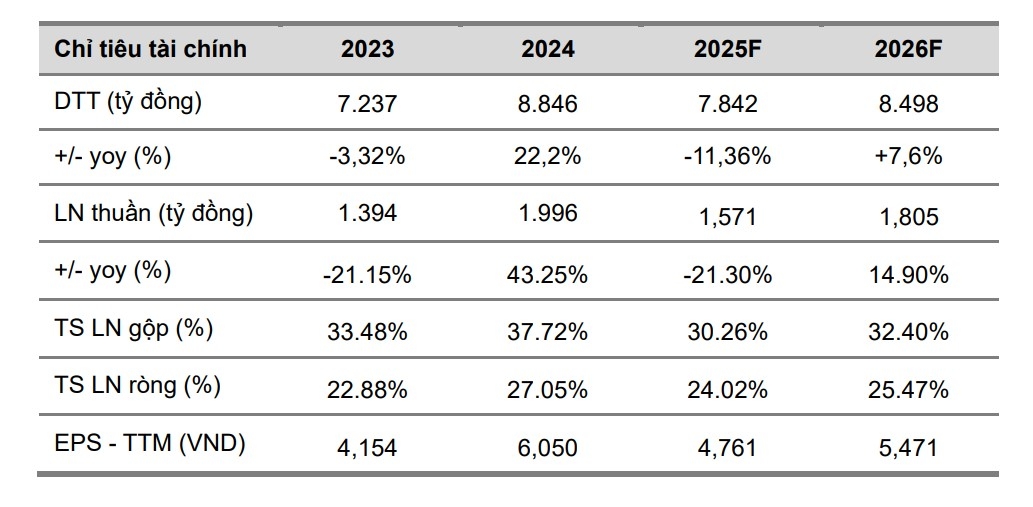

VCBS dự phóng doanh thu năm 2025 của IDC đạt 7.842 tỷ đồng (-11,36% so với cùng kỳ năm trước), lợi nhuận thuộc về cổ đông công ty mẹ 1.571 tỷ đồng (-21,3% so với cùng kỳ năm trước), tương ứng với EPS là 4.761 đồng/cổ phiếu. VCBS tiến hành định giá đối với cổ phiếu IDC dựa trên một số phương pháp: VCBS định giá từng dự án và tài sản sinh dòng tiền quan trọng của IDC và đưa ra kết quả định giá hợp lý là 42.990 đồng/cổ phiếu.

Định giá tương đối: VCBS sử dụng mức P/B trung vị được giao dịch trong các năm trước của doanh nghiệp và đưa ra mức định giá hợp lý là 56.294 đồng/ cổ phiếu.

VCBS kết hợp 2 phương pháp định giá RNAV và định giá tương đối theo tỷ lệ 50:50 và đưa ra kết quả định giá hợp lý của cổ phiếu IDC là 49.640 đồng/cổ phiếu.

► Nhận định chứng khoán 26/8: Rủi ro ngắn hạn vẫn ở mức cao

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 26/8, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 26/8, Cổ phiếu nên mua 26/8, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 26/8

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 26/8, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 26/8, Cổ phiếu nên mua 26/8, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 26/8

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN