Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 22/7

Cập nhật: 22/07/2025

Phó Thủ tướng Phạm Gia Túc yêu cầu đồng bộ 7 nhóm giải pháp đẩy mạnh xuất khẩu

Phó Thủ tướng Phạm Gia Túc yêu cầu đồng bộ 7 nhóm giải pháp đẩy mạnh xuất khẩu

Thị trường bất động sản: Địa phương nào là nguồn cung, nguồn cầu lớn nhất?

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 22/7.

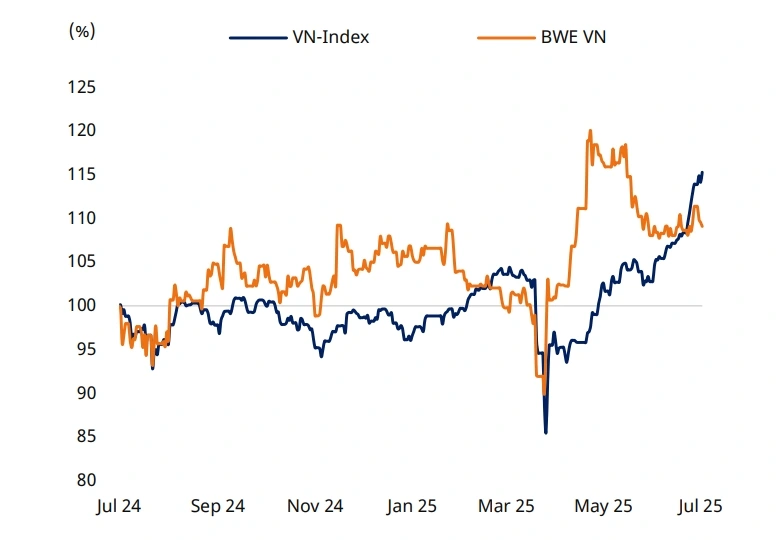

Theo Công ty Chứng Khoán Mirae Asset, Công ty CP Nước – Môi trường Bình Dương (BWE) là một trong số ít doanh nghiệp hạ tầng có mô hình hoạt động tích hợp hoàn chỉnh “nước sạch – xử lý nước thải – rác thải” với tốc độ tăng trưởng đều đặn và nền tài chính ổn định. Trong quý I/2025, BWE ghi nhận doanh thu thuần 924 tỷ đồng (+16,7% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) đạt 147 tỷ đồng, dù giảm nhẹ do ảnh hưởng từ lỗ tỷ giá gần 36 tỷ đồng. Biên lợi nhuận gộp vẫn duy trì tích cực nhờ doanh thu thương mại và xử lý nước thải tăng mạnh.

Mirae Asset dự báo doanh thu năm 2025 đạt 4.315 tỷ đồng (+9%), trong đó doanh thu từ cung cấp nước sạch tăng 10%, còn lợi nhuận sau thuế ước đạt 769 tỷ đồng (+16,4%). Các yếu tố hỗ trợ tăng trưởng bao gồm nhu cầu nước tăng bình quân 10%/năm nhờ tốc độ đô thị hóa cao tại Bình Dương (~85%), kỳ vọng tăng giá nước 3–5%/năm từ nay đến 2028, và đóng góp ngày càng lớn từ các công ty con như CTCP Đầu tư Nước Tân Hiệp – nơi BWE vừa mua 43% cổ phần, với lợi nhuận năm 2024 lên tới 210 tỷ đồng.

Ngoài mảng nước, BWE đang đẩy mạnh đầu tư vào xử lý rác thải, với việc mở rộng nhà máy điện rác công suất thêm 12 MW (tổng 17 MW). Công ty cũng xin tăng giá thu gom rác thêm 20% – đã được Bộ Công Thương phê duyệt, hiện chờ tỉnh Bình Dương xét duyệt. Về định giá, EPS 2025 ước đạt 3.495 đồng/cổ phiếu, tương ứng P/E forward khoảng 15 lần, với mức giá mục tiêu 12 tháng là 52.500 đồng/cổ phiếu (tăng 10,3% so với thị giá ngày 17/7). Với mức cổ tức tiền mặt ổn định (~2,4%), tiềm năng tăng trưởng kép từ nước sạch và điện rác, BWE tiếp tục được đánh giá là cổ phiếu phòng thủ chất lượng cao, phù hợp với nhà đầu tư trung – dài hạn.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 21/7.

Theo Công ty Chứng khoán DNSE, CTCP Cơ điện lạnh (REE) được dự báo đạt doanh thu 10,216 tỷ đồng trong năm 2025, tăng 22% so với cùng kỳ, nhờ sự tăng trưởng đồng đều ở cả ba mảng kinh doanh chính: mảng bất động sản – văn phòng tăng mạnh 84% nhờ bàn giao phần còn lại của dự án The Light Square và lấp đầy 70% Etown 6; mảng M&E dự kiến tăng 25% nhờ backlog hơn 5,500 tỷ đồng chủ yếu từ dự án sân bay Long Thành; còn mảng năng lượng tăng nhẹ 3% nhờ vận hành ổn định và đóng góp thêm từ nhà máy Thác Bà 2.

Doanh nghiệp REE có lợi thế nhờ danh mục tài sản đa dạng, dòng tiền ổn định từ các dự án đang vận hành, và đang triển khai mở rộng nhiều dự án năng lượng quy mô lớn như Trà Khúc 2, điện gió Duyên Hải và đồng thời tham gia đấu thầu 4 dự án điện gió tại Trà Vinh với tổng vốn đầu tư trên 11,000 tỷ đồng – khẳng định vị thế vững chắc trong xu hướng chuyển dịch sang năng lượng xanh.

Vùng giá mua 67.500 – 68.800đồng/cổ phiếu, giá mục tiêu 78.100 đồng/cổ phiếu, giá cắt lỗ 63.900 đồng/cổ phiếu. Lợi nhuận kỳ vọng 13,5 – 15,7%.

► Nhận định chứng khoán 22/7: VN-Index có thể thử thách vùng hỗ trợ 1.475 – 1.480 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 22/7, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 22/7, Cổ phiếu nên mua 22/7, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 22/7

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 22/7, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 22/7, Cổ phiếu nên mua 22/7, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 22/7

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN