Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 2/10

Cập nhật: 02/10/2025

Vĩnh Long đẩy mạnh phát triển nông nghiệp ứng dụng công nghệ cao

Vĩnh Long đẩy mạnh phát triển nông nghiệp ứng dụng công nghệ cao

TP.HCM: Đột phá chính sách từ đề xuất chuyển nhà tái định cư bỏ hoang thành nhà ở

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 2/10.

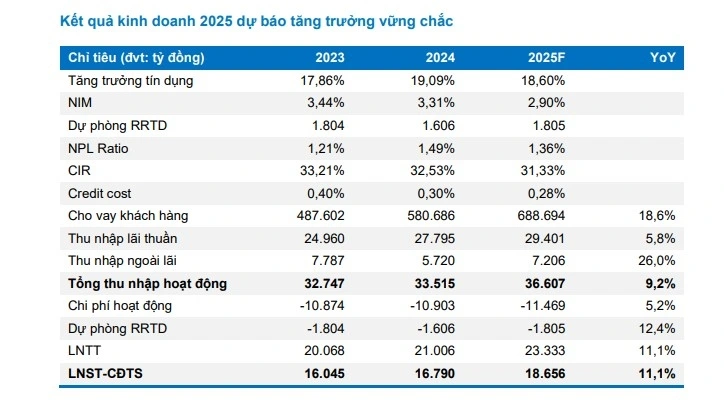

Ngân hàng TMCP Á Châu (ACB) ghi nhận KQKD quý 2/2025 tăng trưởng tốt, với tổng thu nhập hoạt động (TOI) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 9.293 tỷ đồng (+7,4% so với cùng kỳ năm trước và +17,4% so với cùng kỳ quý trước) và 4.881 tỷ (+9,2% so với cùng kỳ năm trước và +32,7% so với cùng kỳ quý trước). Kết quả tích cực này chủ yếu nhờ vào sự tăng trưởng của thu nhập ngoài lãi và giảm chi phí dự phòng nhờ chất lượng tài sản cải thiện mạnh mẽ, bù đắp cho sự sụt giảm của NIM. Tăng trưởng tín dụng bền vững và có nhiều dư địa.

Công ty Chứng khoán Bảo Việt (BVSC) dự báo cho vay khách hàng của ACB đạt 688.694 tỷ đồng (+18,6% so với cùng kỳ năm trước) trong năm 2025. Trong giai đoạn 2025–2030, BVSC ước tính tăng trưởng cho vay khách hàng của ACB đạt mức CAGR là 14%. Nhờ vào các động lực sau: Cho vay khách hàng cá nhân tăng trưởng trong bối cảnh kinh tế bứt tốc; SMEs tăng trưởng chậm trong ngắn hạn, hồi phục tốt trong trung và dài hạn; và Mảng cho vay doanh nghiệp lớn (MMLC) gia tăng tỷ trọng đóng góp. Chất lượng tài sản vững vàng và ngày càng nâng cao nhờ thị trường bất động sản hồi phục và việc Luật hóa Nghị quyết 42 (NQ 42) giúp tăng cường xử lý nợ xấu.

BVSC ước tính ACB có thể giảm tỷ lệ NPL xuống 1,36% trong năm 2025. Thu nhập ngoài lãi từ hoạt động khác cũng ghi nhận mức tăng trưởng 112% so với cùng kỳ năm trước nhờ vào hoạt động thu hồi nợ xấu ngoại bảng.

BVSC dự báo KQKD 2025 của ACB tăng trưởng tốt với TOI và LNST-CĐTS đạt lần lượt 36.904 tỷ đồng (+9,2% so với cùng kỳ năm trước) và 18.819 tỷ đồng (+11,1% so với cùng kỳ năm trước). Sử dụng phương pháp Thu nhập thặng dư và phương pháp so sánh P/B, BVSC xác định mức giá trị hợp lý cho cổ phiếu ACB là 31.300 đồng/cổ phiếu, tương đương tiềm năng tăng giá +22,7%, khuyến nghị OUTPERFORM.

BVSC ước tính ROE của ngân hàng này sẽ duy trì ở mức cao (19%-21%) giai đoạn 2025–2030, nhờ vào chiến lược kinh doanh hướng đến sự phát triển bền vững nhờ vào giảm thiểu rủi ro và củng cố chất lượng tài sản; và hưởng lợi từ các chính sách của Chính phủ thúc đẩy tăng trưởng bền vững trong dài hạn, với Nghị quyết số 68-NQ/TW về phát triển kinh tế tư nhân và Luật hóa Nghị quyết 42 giúp tăng cường xử lý nợ xấu.

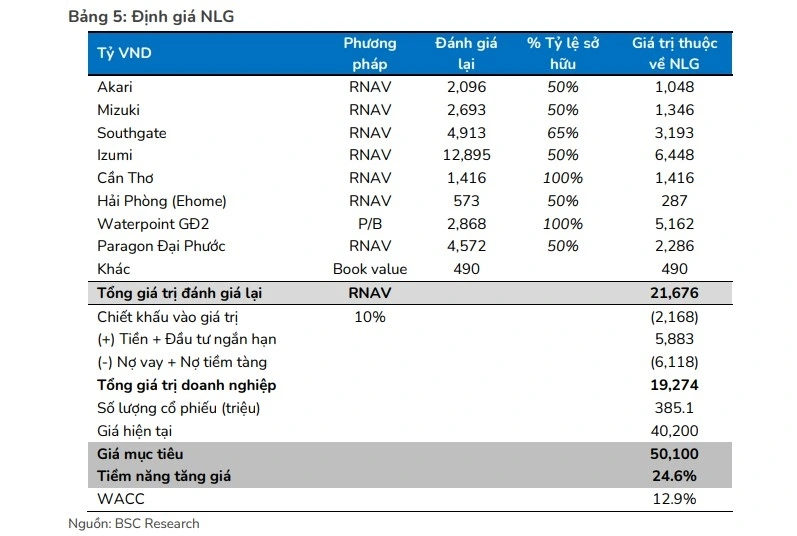

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị mua và điều chỉnh tăng giá mục tiêu của cổ phiếu CTCP Đầu tư Nam Long (NLG) lên mức 50.100 đồng/cổ phiếu (upside 24,6%) so với báo cáo gần nhất sau khi đánh giá lại dự án Waterpoint giai đoạn 2 và tiến hành định giá RNAV đối với Paragon Đại Phước.

BSC tin rằng triển vọng tăng trưởng bền vững trong giai đoạn 2025-2027 với doanh số mở bán mới 54% CAGR, lợi nhuận ròng 39% CAGR nhờ các dự án cao cấp Izumi, Paragon sẽ là động lực dẫn dắt giá cổ phiếu đạt hiệu suất tốt trong thời gian tới.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 1/10.

Năm 2025, BSC điều chỉnh giảm 12% dự phóng doanh thu còn 6.222 tỷ đồng (giảm 14%) do giãn một phần tiến độ bàn giao tại Southgate sang 2026. Tuy nhiên, chúng tôi điều chỉnh tăng 14% dự phóng lợi nhuận sau thuế - cổ đông thiểu số lên mức 725 tỷ đồng (tăng 42%) do được bù đắp bởi 250 tỷ đồng lợi nhuận thoái vốn 15% Izumi trong quý III/2025.

Năm 2026-2027, tăng trưởng lợi nhuận được dẫn dắt bởi lợi nhuận từ liên doanh liên kết khi NLG bắt đầu bàn giao Izumi và Paragon Đại Phước. Theo đó, BSC dự phóng kết quả kinh doanh trong 2026/2027 lần lượt đạt doanh thu thuần 5.331 tỷ đồng (giảm 14%)/4.209 tỷ đồng (giảm 21%) và lợi nhuận sau thuế - cổ đông thiểu số 871 tỷ đồng (tăng 20%)/1.411 tỷ đồng (tăng 62%).

Đối với doanh số mở bán mới, BSC duy trì dự phóng doanh số mở bán mới năm 2025 đạt 7.422 tỷ đồng (tăng 43%) tiếp tục từ các dự án hiện hữu Southgate (phân khu The Pearl, Solaria) và Cần Thơ. Bước sang 2026, các đại dự án Izumi, Paragon Đại Phước và phân khu cao tầng CC5 của Mizuki Park sẽ dẫn dắt doanh số mở bán mới năm 2026 tăng trưởng 82% đạt 13.491 tỷ đồng.

► Nhận định chứng khoán 2/10: VN-Index sẽ biến động quanh mức 1.660 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 2/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 2/10, Cổ phiếu nên mua 2/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 2/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 2/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 2/10, Cổ phiếu nên mua 2/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 2/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN