Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 16/9

Cập nhật: 17/09/2025

Dự án chợ gia súc, gia cầm của Công ty Đức Tín "lộ" hàng loạt vi phạm

Dự án chợ gia súc, gia cầm của Công ty Đức Tín "lộ" hàng loạt vi phạm

Xung đột Trung Đông có thể làm giảm tăng trưởng toàn cầu xuống còn 1,3%

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 16/9.

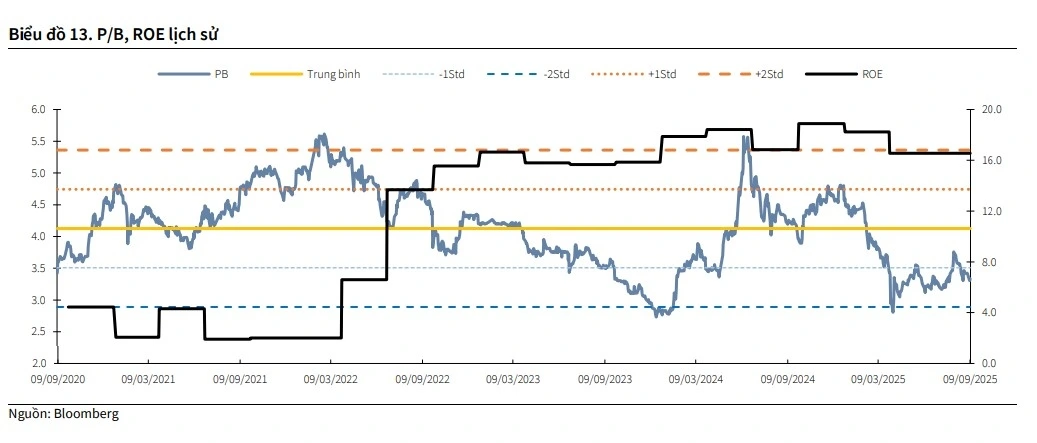

Nửa đầu năm 2025, TCT Cảng Hàng không Việt Nam (ACV) ghi nhận doanh thu đạt 6.340 tỷ đồng (+15% so với cùng kỳ năm trước). Trong đó, doanh thu hàng không chiếm tỷ trọng 83%, ghi nhận 5.266 tỷ đồng (+16% so với cùng kỳ năm trước). Tuy nhiên, lợi nhuận sau thuế (LNST) ghi nhận 2.605 tỷ đồng, giảm 19% so với cùng kỳ năm trước do ghi nhận khoản lỗ tỷ giá 708 tỷ đồng trong kỳ.

Trong 5 năm tới, lượng khách quốc tế và nội địa qua hệ thống cảng hàng không Việt Nam được kỳ vọng duy trì đà tăng trưởng bền vững, CAGR đạt 9%/4% nhờ: chính sách visa ngày càng cởi mở, sự gia tăng nhanh chóng của tầng lớp trung lưu, kế hoạch mở rộng đội tàu bay và mạng lưới đường bay từ các hãng hàng không, cùng việc nâng cấp công suất hạ tầng cảng hàng không do ACV triển khai.

KBSV điều chỉnh giảm tốc độ tăng trưởng lượt khách quốc tế và nội địa của ACV giai đoạn 2028 – 2030 còn lần lượt 8% và 3.5%/năm với giả định sân bay Gia Bình đi vào hoạt động từ 2027 sẽ làm chậm lại tốc độ tăng trưởng của sân bay Nội Bài.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 15/9.

Cảng HKQT Long Thành giai đoạn 1 với công suất 25 triệu khách/năm đang được đẩy nhanh tiến độ thi công, dự kiến cơ bản hoàn thành và đưa vào khai thác thương mại trong nửa đầu năm 2026. Dự án hoàn thành kỳ vọng sẽ giảm tải cho Tân Sơn Nhất, đảm bảo động lực tăng trưởng trung và dài hạn cho ACV.

KBSV khuyến nghị mua đối với cổ phiếu ACV, giá mục tiêu là 72.500 đồng/cổ phiếu, cao hơn 24,8% so với giá đóng cửa ngày 12/9.

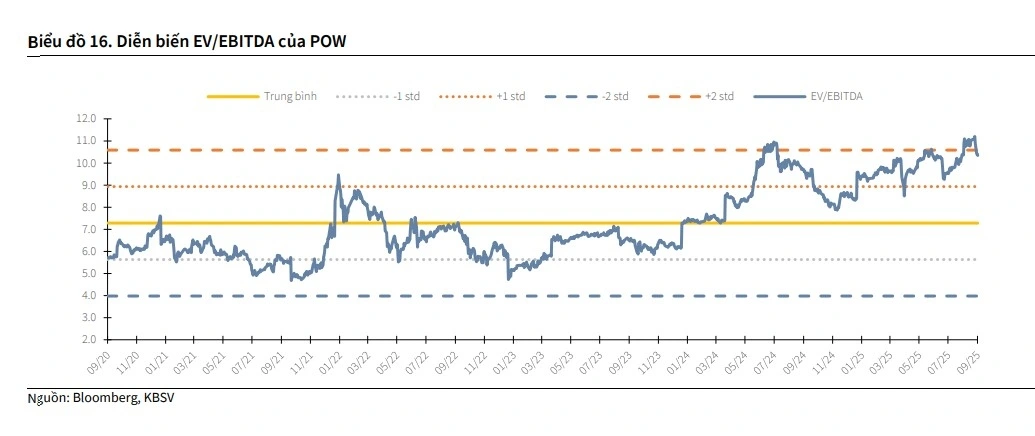

Trong Quý 2/2025, Tổng Công ty Điện lực Dầu khí (POW) ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt 9.399 tỷ đồng (+15% so với cùng kỳ năm trước/ +15% so với cùng kỳ quý trước) và 602 tỷ đồng (+52% so với cùng kỳ năm trước/ +26% so với cùng kỳ quý trước). Mảng thủy điện và điện than ghi nhận kết quả kinh doanh tích cực, đạt doanh thu 301/3.527 tỷ đồng (+85%/2,8% so với cùng kỳ năm trước), bù đắp biến động trái chiều của nhiệt điện khí với doanh thu đạt 5.385 tỷ đồng (-5,1% so với cùng kỳ năm trước).

Môi trường huy động thuận lợi hơn của Nhơn Trạch 2 dự kiến tiếp tục duy trì và sẽ đóng góp tích cực vào lợi nhuận gộp toàn công ty lên 3.016 tỷ đồng trong 2025. Ngoài ra, những cơ chế mới cho phép EVN tăng giá ngay trong 2025 nếu được thông qua sẽ là động lực giúp POW nhận về khoản thu nhập bất thường trong năm 2025/2026 với giá trị lần lượt 120/148 tỷ đồng.

POW trình phương án tăng vốn chủ sở hữu tại ĐHCĐ bất thường, nâng 31% vốn điều lệ từ 23.418 tỷ đồng lên 30.678 tỷ đồng nhằm tài trợ dự án Nhơn Trạch 3&4. Phương án tài chính dự kiến sẽ củng cố sức khỏe tài chính của tập đoàn và giảm áp lực lãi vay.

Dựa trên định giá SOTP và EV/EBITDA, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị trung lập đối với cổ phiếu POW. Giá mục tiêu là 17.200 đồng/cổ phiếu.

► Nhận định chứng khoán ngày 16/9: VN-Index có thể thử thách mức kháng cự 1.686 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 16/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 16/9, Cổ phiếu nên mua 16/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 16/9

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 16/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 16/9, Cổ phiếu nên mua 16/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 16/9

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN