Công ty Chứng khoán Phú Hưng (PHS) khuyến nghị tăng tỷ trọng cổ phiếu STB của Ngân hàng TMCP Sài Gòn Thương Tín (SacomBank) với giá mục tiêu 38.800 đồng/cổ phiếu dựa trên luận điểm đầu tư: Sau khi hoàn thành tái cấu trúc, sự cải thiện về hoạt động ngoài lãi và hoạt động tín dụng của STB tạo nên mức tăng trưởng lợi nhuận sau thuế vượt bậc trong năm 2024, qua đó đưa STB vào nhóm những ngân hàng có tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cao nhất toàn ngành.

PHS kỳ vọng đà phục hồi của nền kinh tế và thị trường bán lẻ cùng với những khoản thu nhập bất thường từ việc xử lý tài sản tồn đọng sẽ đóng góp tích cực vào kết quả kinh doanh của STB trong năm 2025. Thêm vào đó, việc sẵn sàng bán đấu giá 32,5% cổ phiếu quỹ trong năm nay cũng sẽ mang đến lợi nhuận tiềm năng cho STB.

Một số cổ phiếu cần quan tâm ngày 16/1 (Ảnh minh họa: KT)

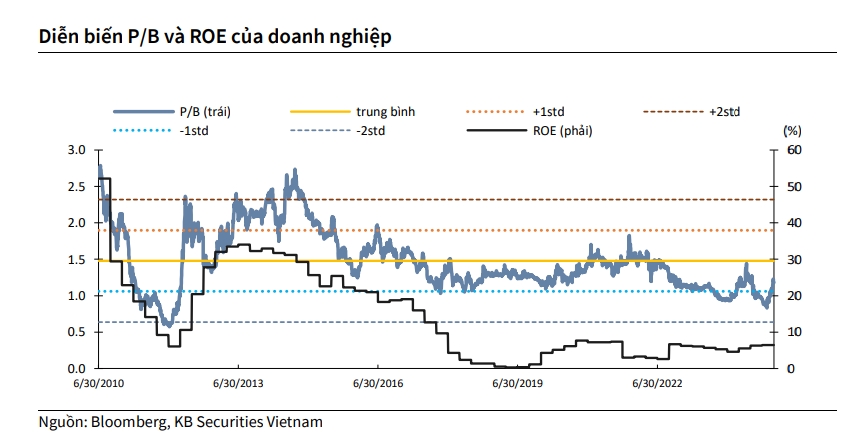

PHS ước tính giá hợp lý cho cổ phiếu STB là 38.800 đồng/cổ phiếu, tương ứng P/B năm 2025 là 1,1x, và khuyến nghị tăng tỷ trọng.

Khuyến nghị mua dành cho cổ phiếu CSM

Năm 2025, Công ty Chứng khoán KB Việt Nam (KBSV) kỳ vọng biên lợi gộp CTCP Cao su Miền Nam (CSM) đạt được mặt bằng cao hơn so với trung bình các năm trước đó nhờ: chi phí khấu hao giảm mạnh, chủ yếu đến từ xí nghiệp Radial Bình Dương khánh thành từ năm 2014; và chi phí nguyên vật liệu đầu vào ổn định hơn so với 2024.

Nguyên vật liệu đầu vào chiếm tới 65% giá vốn, chủ yếu là cao su tự nhiên và cao su tổng hợp. Giá cao su tự nhiên đã trải qua mức tăng mạnh trong năm 2024 do lũ lụt, mưa lớn làm gián đoạn nguồn cung từ Thái Lan, tuy nhiên KBSV cho rằng, vấn đề trên sẽ được cải thiện khi sang 2025 xác suất pha La Nina sẽ giảm bớt.

Ngoài ra, giá dầu thô dự kiến cũng sẽ đi ngang, ít có sự biến động trong 2025 khi nhu cầu tiêu thụ có thể vẫn sẽ ảm đạm tại Trung Quốc. Nếu có thể kiểm soát tốt chi phí đầu vào và khấu hao giảm mạnh, biên lợi nhuận gộp của CSM có thể tương đương với đối thủ cạnh tranh lớn trong ngành là DRC, đạt từ 14-16%.

Trong năm 2025, doanh nghiệp bắt buộc phải hoàn tất việc di dời 2 nhà máy thuộc xí nghiệp Đồng Nai ra khỏi KCN Biên Hòa 1 do vướng đề án quy hoạch. Trong 2 phương án di dời được Ban lãnh đạo trao đổi tại cuộc họp ĐHĐCĐ, công ty sẽ ưu tiên phương án tiết kiệm chi phí nhất là chuyển dây chuyền lên xí nghiệp Radial Bình Dương với tổng mức đầu tư là 200 tỷ. Phương án trên không chỉ giúp tăng công suất mới lên gấp 3 lần, mà có thể tiết kiệm tương đối chi phí vận chuyển thành phẩm nội bộ do trước đó CSM có 5 xưởng tại 5 địa điểm khác nhau (doanh nghiệp ước tính chi phí này có thể lên tới 100 tỷ/năm).

Ngoài ra, KBSV dự báo tỷ giá USD/VND sẽ ít biến động hơn khi sang năm 2025, nhờ đó các doanh nghiệp có tỷ trọng xuất khẩu lớn như CSM sẽ hạn chế được rủi ro lỗ chênh lệch tỷ giá. Giá cước vận tải biển dự kiến cũng sẽ hạ nhiệt trong 2025 khi có thêm lượng cung tàu mới, giúp cho CSM giảm bớt chi phí xuất khẩu.

Tính đến thời điểm ra báo cáo tài chính quý III/2024, CSM hiện có số dư thuế VAT đầu vào được khấu trừ hơn 400 tỷ đồng. Đồng thời, việc di dời nhà máy ra khỏi KCN Biên Hòa 1 cũng có thể nhận được chi phí đền bù từ tỉnh Đồng Nai. Mặc dù hiện tại vẫn chưa có thêm thông tin về phương án giải quyết từ Cục thuế TP.HCM và tỉnh Đồng Nai, KBSV cho rằng, đây là yếu tố có thể ghi nhận khoản lãi đột biến và tiềm năng tăng giá cao cho CSM. Ngoài ra, khoản lãi trên có thể giúp cải thiện thanh khoản hoạt động cho doanh nghiệp, giảm tương đối dư nợ vay ngắn hạn, từ đó giảm chi phí lãi vay.

KBSV khuyến nghị mua dành cho cổ phiếu CSM với giá mục tiêu 18.200 đồng/cổ phiếu. Vùng hỗ trợ/Điểm mua 1 là 13.700 – 14.300 đồng/cổ phiếu, Vùng hỗ trợ/Điểm mua 2 là 12.600 – 13.100 đồng/cổ phiếu.

VOV.VN - Dù đánh giá những yếu tố bên ngoài vẫn còn nhiều biến động khó lường, tuy nhiên, báo cáo chiến lược được các công ty chứng khoán đưa ra mới đây dự báo về chỉ số VN-Index đều khá tích cực, thậm chí có dự báo VN-Index có thể chạm tới mốc 1.540 hay hơn 1.600 điểm.

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến