Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 13/8

Cập nhật: 22/08/2024

Gỡ điểm nghẽn quy hoạch tại TP.HCM để phát triển nhà ở xã hội

Gỡ điểm nghẽn quy hoạch tại TP.HCM để phát triển nhà ở xã hội

Ngành Thuế rà soát hàng trăm nghìn doanh nghiệp nợ thuế, ngừng hoạt động

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 13/8.

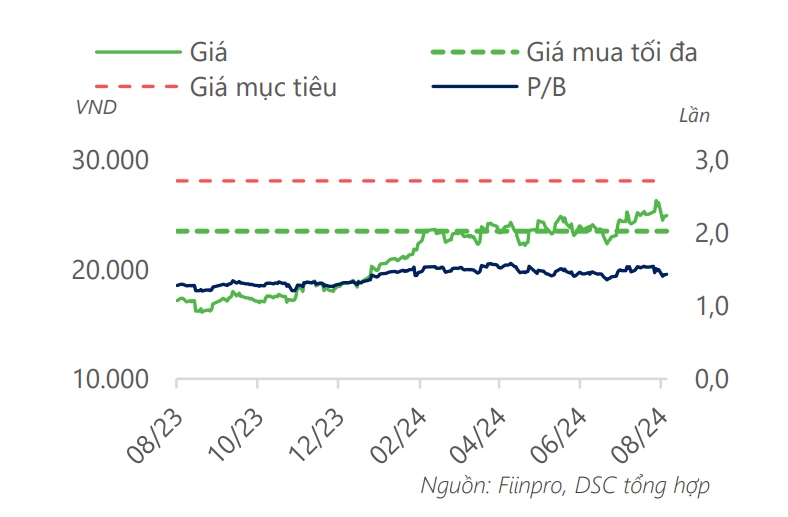

Theo Công ty Chứng khoán DSC, kết quả kinh doanh quý II/2024 của Ngân hàng TMCP Phát triển TP. HCM (mã chứng khoán HDB) tiếp tục hồi phục mạnh mẽ so với cùng kỳ, đạt 8.293 tỷ tổng thu nhập hoạt động (tăng 29% so với cùng kỳ, tăng 7% so với quý trước) và 4.137 tỷ đồng lợi nhuận trước thuế (tăng 51% so với cùng kỳ, tăng 3% so với quý trước).

Với tốc độ tăng trưởng tín dụng cao, biên lãi thuần NIM cao đầu ngành và khả năng kiểm soát chất lượng tài sản tốt hơn so với các ngân hàng cùng khẩu vị rủi ro, DSC duy trì giá mục tiêu năm 2024 của HDB là 28.100 đồng/cổ phiếu.

Mặc dù triển vọng năm 2024 hồi phục tích cực nhưng cổ phiếu HDB đã tăng 35% kể từ đầu năm vì vậy DSC khuyến nghị nhà đầu tư theo dõi cổ phiếu và có thể giải ngân nếu cổ phiếu điều chỉnh về vùng 23.00- 24.000 đồng/cổ phiếu.

Công ty Chứng khoán BIDV (BSC) khuyến nghị mua với cổ phiếu DPG của CTCP Tập đoàn Đạt Phương với giá mục tiêu 76.900 đồng/cổ phiếu, (tương đương upside 57,9% so với giá đóng cửa ngày 9/8 chưa bao gồm 2,1% tỷ suất cổ tức) dựa trên phương pháp định giá từng phần (SoTP). BSC đánh giá cao triển vọng kinh doanh của cả 3 mảng cốt lõi trong 2024-2026, đặc biệt dự án bất động sản quy mô lớn còn lại đủ điều kiện pháp lý sẽ là một động lực tăng trưởng giúp lợi nhuận +30% CAGR trong giai đoạn 2024-2026.

Năm 2024, BSC dự báo kết quả kinh doanh của DPG sẽ ghi nhận sự phục hồi từ mức nền thấp năm 2023. Theo đó, doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 4.285 tỷ đồng (tăng 24% so với năm trước) và 250 tỷ đồng (tăng trưởng 50%) đến từ ghi nhận bàn giao các gói thầu xây lắp đã ký năm 2022 và một phần 2023, sản lượng điện thương phẩm phục hồi 7% với kỳ vọng La Lina trở lại từ nửa cuối năm 2024 và chi phí tài chính được tiết kiệm 30 tỷ đồng (đóng góp 15% tăng trưởng lợi nhuận) sau khi tái cấu trúc khoản nợ tại Thủy điện Sơn Trà vào tháng 12/2023.

Năm 2025, BSC dự báo doanh thu thuần đạt 5.068 tỷ đồng (tăng 18% so với năm trước) dẫn dắt bởi cả 3 mảng Xây lắp: điểm rơi nghiệm thu các gói thầu đã ký 2023; Thủy điện: tiếp tục hưởng lợi nhờ La Nina, sản lượng tăng 10% và đặc biệt là Bất động sản: kỳ vọng dự án Casamia Balanca sẽ đủ điều kiện triển khai trong 2H24 và có thể ghi nhận một phần trong năm 2025. Do đó, BSC dự phóng lợi nhuận sau thuế - cổ đông thiểu số năm 2025 sẽ ghi nhận mức tăng trưởng vượt trội, đạt 348 tỷ đồng (tăng trưởng 39%).

BSC kỳ vọng 2024 đánh dấu điểm đảo chiều của DPG và dự báo tốc độ tăng trưởng lợi nhuận đạt 30% CAGR cho giai đoạn 2024-2026 nhờ triển vọng tích cực của cả 3 mảng kinh doanh cốt lõi:

Xây lắp hạ tầng – năng lực đấu thầu, thi công được củng cố: Tổng giá trị backlog chuyển sang 2024 đạt 6.000 tỷ đồng (tăng 71% và gấp 3,8 lần so với giai đoạn 2018-2022). Biên lợi nhuận gộp được kỳ vọng duy trì ở mức 6-7% do phần lớn danh mục dự án ký mới đều yêu cầu chất lượng kỹ thuật cao như cầu, cao tốc và giá VLXD giảm.

Thủy điện – La Nina trong 2H2024-2025: hỗ trợ cho sự phục hồi sản lượng điện thương phẩm với tăng 8% năm 2024 và tăng 10% năm 2025.

Bất động sản – hưởng lợi từ chính sách: BSC cho rằng, khả năng hoàn thành pháp lý dự án Casamia Balanca (31 ha, Hội An) trở nên rõ ràng hơn nhờ các tín hiệu tích cực từ Luật Đất đai có hiệu lực sớm từ 1/8, UBND tỉnh đã chỉ đạo các sở, ngành, và đơn vị liên quan tập trung giải quyết các tồn đọng cho dự án.

Nhận định chứng khoán 13/8: Thị trường có thể sẽ tiếp tục đà tăng

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN