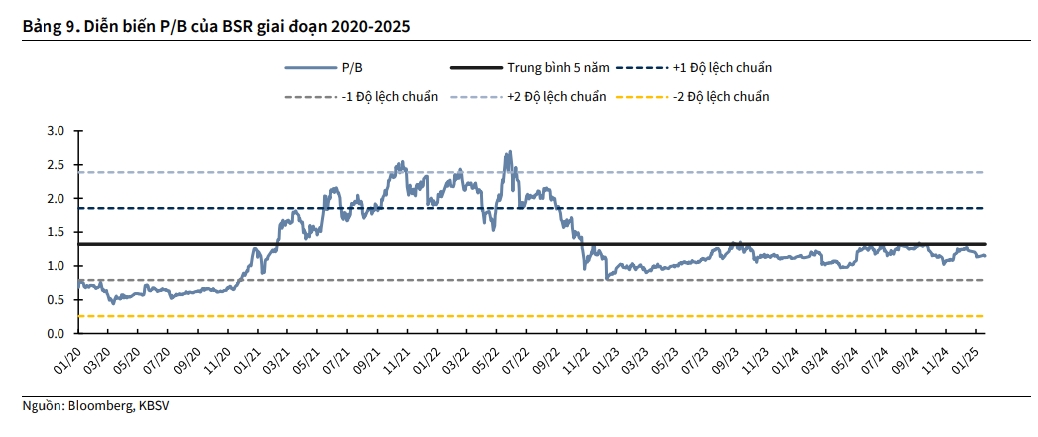

Theo Công ty Chứng khoán KB Việt Nam (KBSV), trong quý IV/2024, Lọc hóa dầu Bình Sơn (BSR) đã ghi nhận lợi nhuận gộp đạt 152 tỷ (giảm 94% so với cùng kỳ), tương đương với chỉ 8,3% kỳ vọng của KBSV. KBSV ước tính biên lọc dầu bình quân cho Diesel, xăng và Jet A1 tại châu Á hồi phục lần lượt 9,1%, 0,1% và 4,2% nhưng giá dầu thô lại suy giảm 5% so với quý III/2024.

KBSV duy trì quan điểm, các chính sách của Mỹ sẽ có tác động đa chiều đến cân đối cung - cầu dầu thô, dẫn đến biến động mạnh của giá dầu trong năm 2025, gây áp lực tiêu cực lên các nhà máy lọc dầu. Trong kịch bản cơ sở, KBSV hiện giả định giá dầu bình quân năm 2025 ở mức 75 USD/thùng.

KBSV duy trì kỳ vọng crack spread các sản phẩm tại khu vực châu Á sẽ hồi phục trong 1Q2025, chủ yếu nhờ các nhà máy lọc dầu tại Trung Quốc cắt giảm sản lượng. Tuy nhiên, dư địa tăng không còn nhiều do tồn kho sản phẩm đã quay về mức trung bình 3 năm. Trong cả năm 2025, KBSV dự báo crack spread tại khu vực châu Á chỉ tăng nhẹ so với mức nền thấp của năm ngoái, chủ yếu do biến động mạnh của giá dầu thô đầu vào và triển vọng tiêu thụ xăng dầu tại Mỹ và Trung Quốc suy yếu bởi căng thẳng thương mại leo thang.

Mức giá mục tiêu là 21.600 đồng/cổ phiếu, tương đương với upside 6.1% so với giá đóng cửa 20.350 đồng/cổ phiếu ngày 7/2. KBSV hạ khuyến nghị xuống trung lập do mức thị giá đã tăng 8,2% so với thời điểm tại báo cáo gần nhất. Tỷ suất cổ tức kỳ vọng đạt 2,9%. KBSV nhấn mạnh, giá dầu thô và biên lọc dầu vẫn sẽ là các yếu tố rủi ro có thay đổi đáng kể dự phóng kết quả kinh doanh của BSR trong thời gian tới.

Khuyến nghị mua dành cho cổ phiếu POW

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị mua cổ phiếu Tổng Công ty Điện lực Dầu khí Việt Nam (POW), giá mục tiêu 13.800 đồng/cổ phiếu dựa trên luận điểm đầu tư: Doanh thu kỳ vọng tăng 42% so với cùng kỳ nhờ sản lượng tăng mạnh với sự đóng góp mới của nhà máy điện Nhơn Trạch 3 (NT3). Sản lượng của POW được dự báo tăng đạt trên 21 tỷ kWh trong bối cảnh nhu cầu tiêu thụ điện tại Việt Nam được dự báo tăng trên 12% so với cùng kỳ trong năm 2025.

Một số cổ phiếu cần quan tâm ngày 12/2 (Ảnh minh họa: KT)

Bên cạnh đó, NT3 dự kiến đi vào vận hành từ tháng 6/2025 kỳ vọng gia tăng thêm 2,3 tỷ kWh điện trong năm 2025. Mặc dù vậy, lợi nhuận sau thuế dự báo sẽ có sự giảm sút đáng kể do các chi phí tài tăng khi nhà máy mới vào vận hành. VCBS kỳ vọng rằng sau 3 năm hoạt động, các nhà máy điện mới của POW sẽ bắt đầu có lãi ròng.

POW đặt kế hoạch 2025 tăng trưởng doanh thu tích cực nhưng lợi nhuận giảm sâu. Với nhà máy mới đi vào vận hành, POW kỳ vọng doanh thu tăng vượt trội trên 26% so với cùng kỳ, tuy nhiên lợi nhuận sau thuế của POW có thể sụt giảm sâu tới 67% so với cùng kỳ do các chi phí khấu hao, lãi vay trong những năm đầu bào mòn lợi nhuận của nhà máy.

Mặc dù vậy, POW cho biết suất sinh lời nội bộ (IRR) của các nhà máy điện mới LNG mới vẫn đạt khoảng 11%. VCBS ước tính rằng, sau khi vận hành thương mại khoảng 3 năm, các nhà máy điện hoàn toàn có thể có lợi nhuận.

VOV.VN - Các chuyên gia nhận định, ngành ngân hàng vẫn luôn là một lựa chọn đầu tư hấp dẫn nhờ vào sự ổn định và tiềm năng tăng trưởng hơn nữa trong tương lai. Đồng thời, các ngành và cổ phiếu liên quan đến đầu tư công cũng dự báo sẽ ghi nhận nhiều tín hiệu tích cực, hứa hẹn bứt phá mạnh mẽ trên thị trường trong năm 2025.

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến