Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 11/7

Cập nhật: 20/07/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 11/7.

Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) khuyến nghị tích cực đối với cổ phiếu của Tổng công ty Viglacera (VGC). Tại mức giá mục tiêu VGC giao dịch với mức P/E Forward năm 2026 là 12,9 lần, thấp hơn so với mức trung bình của ngành là 16,5 lần.

VGC là một trong những nhà phát triển KCN lớn nhất Việt Nam với việc quản lý và vận hành 15 khu công nghiệp với tổng diện tích lên tới 4.600 ha, chỉ sau VSIP (khoảng 10.000 ha) và GVR (khoảng 5.000 ha). Các khu công nghiệp của VGC đều nằm tại các vị trí chiến lược: tập trung tại miền Bắc (Bắc Ninh, Phú Thọ, Thái Bình, Quảng Ninh) và miền Trung (Huế, Khánh Hòa), gần các trục giao thông huyết mạch, cảng biển, sân bay.

VGC là doanh nghiệp đầu ngành và nắm giữ thị phần lớn trong ngành vật liệu xây dựng. VGC sở hữu dây chuyền sản xuất kính xây dựng với công suất lớn nhất Việt Nam (95 triệu m2/năm) với 40% thị phần và nắm giữ 30% thị phần gạch ốp lát. Chu kỳ bất động sản đang quay trở lại sẽ là động lực tăng trưởng mạnh mẽ cho doanh nghiệp trong thời gian tới.

VOV.VN - Luỹ kế từ đầu năm 2025, số lượng tài khoản của nhà đầu tư trong nước đã tăng thêm gần 1 triệu đơn vị. Đến cuối tháng 6, nhà đầu tư cá nhân trong nước có tổng cộng hơn 10,2 triệu tài khoản, tương đương 10% dân số, hoàn thành mục tiêu trước thời hạn 2025 và đang hướng đến 11 triệu tài khoản vào năm 2030.

Câu chuyện thoái vốn nhà nước tại VGC sẽ là chất xúc tác cho sự tăng giá của cổ phiếu. Bộ Xây dựng dự kiến sẽ thoái toàn bộ vốn (38,6%) với thời điểm dự kiến là cuối năm 2025.

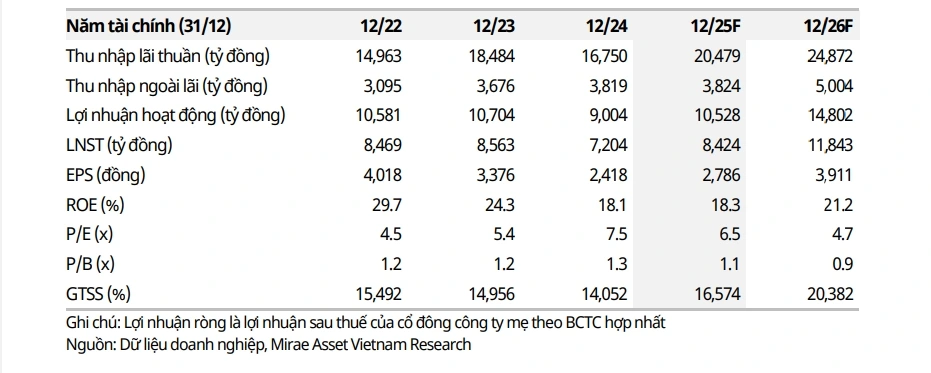

Công ty Chứng khoán Mirae Asset nhận định, VIB sở hữu lợi thế nội tại giúp tăng trưởng lợi nhuận năm 2025 vượt trội so với phần còn lại của hệ thống. Tín dụng được dự báo tăng trên 23% (năm 2024 đạt 21,5%) nhờ tỷ trọng cho vay doanh nghiệp vừa và nhỏ (SME) vẫn còn khiêm tốn, trong khi các ngân hàng lớn gặp hạn chế về thanh khoản. Thêm vào đó, chính sách kích thích tiêu dùng nội địa cũng đóng vai trò quan trọng, giúp VIB mở rộng thị phần cho vay cá nhân và SME.

Biên lãi ròng (NIM) của VIB được kỳ vọng cải thiện lên trên 4% trong năm 2025, tăng khoảng 6 điểm cơ bản so với 2024. Kết quả này đến từ nỗ lực hạ chi phí huy động: Ngân hàng đã triển khai dòng sản phẩm tiền gửi không kỳ hạn với lãi suất cạnh tranh, thu hút dòng tiền nhàn rỗi của khách hàng.

Bên cạnh đó, chương trình marketing mang tên “Anh trai say hi” hướng đến nhóm khách hàng trẻ cũng ghi nhận hiệu quả tích cực, qua đó tăng tỷ trọng nguồn vốn giá rẻ lên 21%, cao hơn 2 điểm phần trăm so với năm 2024 và 4 điểm so với trung bình ngành.

Sau hơn 3 năm thị giá gần như đi ngang do VIB bước vào giai đoạn tái định hình mô hình kinh doanh, Mirae Asset cho rằng, quá trình này sắp hoàn tất. Với kỳ vọng tăng trưởng lợi nhuận trở lại từ năm 2025, ngân hàng sẽ khởi động lại triển vọng đầu tư. Giá mục tiêu 22.400 đồng/cp tương ứng P/B khoảng 1,6 lần và mức lợi suất sinh lời kỳ vọng đạt 21,7%. Nhà đầu tư được khuyến nghị tăng tỷ trọng để đón đầu chu kỳ tăng trưởng mới của VIB.

► Nhận định chứng khoán 11/7: Thị trường có thể sẽ tiếp tục đà tăng

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 11/7, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 11/7, Cổ phiếu nên mua 11/7, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 11/7

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 11/7, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 11/7, Cổ phiếu nên mua 11/7, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 11/7

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

.jpeg?width=300)