![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Tranh cãi về công cụ áp thuế mới của ông Trump sau phán quyết của Tòa án tối cao

Cập nhật: 26/02/2026

Mỹ - Trung Quốc lại nóng cuộc đua đến Mặt Trăng

Mỹ - Trung Quốc lại nóng cuộc đua đến Mặt Trăng

Khoảnh khắc “ngàn cân treo sợi tóc” trong chiến dịch giải cứu của Mỹ tại Iran

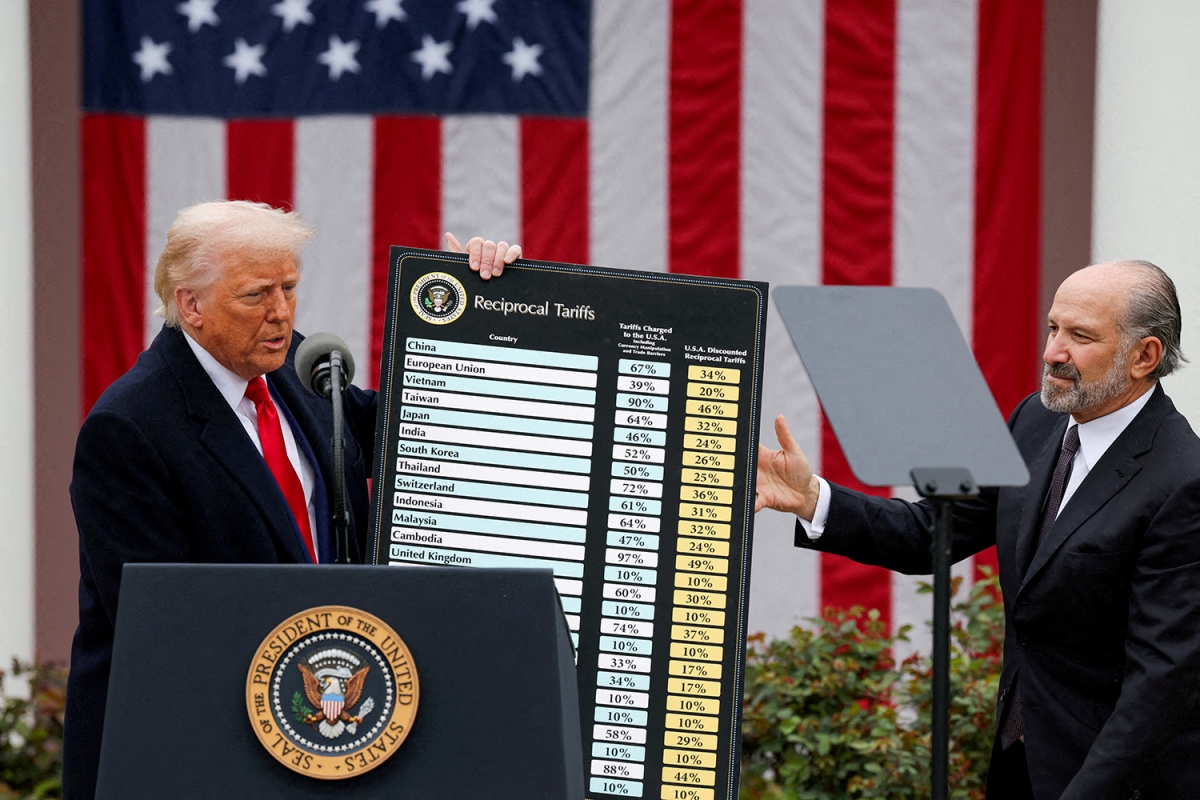

VOV.VN - Sau phán quyết của Tòa án Tối cao, Tổng thống Donald Trump tiếp tục áp thuế nhập khẩu dựa trên một điều luật ít được sử dụng, làm dấy lên tranh cãi pháp lý và nguy cơ kiện tụng mới xoay quanh chính sách thuế quan của Mỹ.

Sau phán quyết của Tòa án Tối cao tuần trước, trong đó cho rằng Tổng thống Donald Trump đã vượt thẩm quyền khi viện dẫn Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) để áp đặt hàng loạt mức thuế, chính quyền Mỹ đã nhanh chóng chuyển sang sử dụng một cơ sở pháp lý khác ít được biết đến và chưa từng được kiểm nghiệm.

Cụ thể, chính quyền Tổng thống Trump đã viện dẫn Điều 122 của Đạo luật Thương mại năm 1974 - một điều khoản trao cho tổng thống quyền áp thuế trong thời hạn tối đa 150 ngày nhằm ứng phó với các tình huống được mô tả là “thâm hụt cán cân thanh toán lớn và nghiêm trọng” hoặc những vấn đề cơ bản về thanh toán quốc tế. Dựa trên quy định này, chính quyền Mỹ ngày 24/2 đã áp mức thuế 10% đối với gần như toàn bộ hàng nhập khẩu trên toàn cầu.

Tổng thống Trump sau đó cho biết có kế hoạch nâng mức thuế này lên 15%. Tuy nhiên, một người phát ngôn Nhà Trắng cho hay việc tăng thuế vẫn đang được xem xét và chưa có mốc thời gian cụ thể để áp dụng.

Chính quyền Mỹ lập luận rằng Điều 122 có thể được sử dụng vì điều khoản này liên quan đến “cán cân thanh toán” - thước đo ghi nhận toàn bộ dòng chảy hàng hóa, dịch vụ, tiền tệ, chứng khoán và các tài sản khác ra vào một quốc gia mỗi năm. Theo Nhà Trắng, cán cân thanh toán có mối liên hệ với thâm hụt thương mại của Mỹ, tức tình trạng nhập khẩu vượt quá xuất khẩu, và việc áp thuế là một trong những biện pháp nhằm thu hẹp thâm hụt thương mại.

Tuy nhiên, nhiều chuyên gia pháp lý và kinh tế cho rằng lập luận trên còn gây tranh cãi. Điều 122 được Quốc hội Mỹ thông qua năm 1974, trong bối cảnh nước này vừa chấm dứt việc neo giá đồng USD vào vàng. Các nhà phê bình cho rằng điều khoản này được thiết kế để xử lý những vấn đề kinh tế phát sinh trong hệ thống tỷ giá cố định - cơ chế hiện không còn tồn tại.

Đáng chú ý, chính chính quyền ông Trump trước đây từng lập luận rằng Điều 122 không phù hợp để áp dụng cho các loại thuế mà tổng thống mong muốn. Trong các tranh luận pháp lý năm 2025, Bộ Tư pháp Mỹ từng tìm cách thuyết phục tòa án rằng tổng thống cần được phép sử dụng luật tình trạng khẩn cấp quốc tế để áp thuế, bởi Điều 122 không thích hợp với hoàn cảnh hiện tại.

Trong một bản đệ trình lên Tòa Phúc thẩm Liên bang năm 2025, các luật sư của chính quyền ông Trump viết rằng Điều 122 “không được áp dụng một cách rõ ràng” trong trường hợp mà tổng thống viện dẫn, bởi các mối quan ngại được nêu ra liên quan đến thâm hụt thương mại - khái niệm khác biệt về bản chất so với thâm hụt cán cân thanh toán.

Cho đến nay, chưa có tổng thống Mỹ nào từng viện dẫn Điều 122. Vì vậy việc các tòa án sẽ phán quyết ra sao đối với việc sử dụng điều khoản này vẫn là một ẩn số.

Ông Scott Lincicome, chuyên gia thương mại tại Viện Cato, cho rằng Tổng thống Trump đã “đi hơi xa” khi khẳng định đây là một điều khoản đã được kiểm nghiệm về mặt pháp lý. Theo ông, luật chỉ nêu ngưỡng áp dụng là “thâm hụt cán cân thanh toán lớn và nghiêm trọng” nhưng lại không định nghĩa cụ thể thế nào là “lớn và nghiêm trọng”.

“Tôi nghĩ sẽ có người khởi kiện”, ông Lincicome nói, đồng thời cho rằng mức độ ảnh hưởng đối với một số doanh nghiệp có thể lên tới “hàng chục nghìn, thậm chí hàng triệu USD”.

Tính đến ngày 24/2, nhiều nhà kinh tế và các tổ chức pháp lý vẫn đang phân tích phạm vi và tác động của phán quyết từ Tòa án Tối cao cũng như phản ứng của Tổng thống Trump. Một số nhóm cho biết họ đang cân nhắc khả năng sẽ lại khởi kiện nếu nhận thấy dấu hiệu lạm quyền của nhánh hành pháp.

Ông Oliver Dunford, luật sư cấp cao của Quỹ Pháp lý Thái Bình Dương - tổ chức từng hỗ trợ nhiều doanh nghiệp khởi kiện các mức thuế khẩn cấp của chính quyền ông Trump - cho biết nhóm này có thể tiếp tục khởi kiện.

“Chúng tôi chắc chắn đang xem xét. Vấn đề mà tổng thống viện dẫn theo Điều 122 thực chất không tồn tại”, ông Dunford nói.

Ông Andrew Morris, cố vấn tranh tụng cấp cao của Liên minh Tự do Dân sự Mới - một tổ chức từng kiện chính quyền Tổng thống Trump - cho biết nhóm này vẫn đang “phân tích” các mức thuế mới và chưa đưa ra quyết định cuối cùng. Trung tâm Công lý Liberty Justice, tổ chức từng tham gia vụ kiện ban đầu dẫn tới phán quyết của Tòa án Tối cao, cũng cho biết đang theo dõi sát sao việc viện dẫn các điều luật mới.

Ở chiều ngược lại, một số học giả bảo vệ việc chính quyền ông Trump sử dụng Điều 122. Các giáo sư Marc L. Busch (Đại học Georgetown) và Daniel Trefler (Đại học Toronto) cho rằng mục đích cốt lõi của điều khoản này là trao cho nhánh hành pháp công cụ để xử lý đúng vấn đề mà chính quyền hiện gọi là thâm hụt thương mại.

Một số nhà phân tích cho rằng các dữ liệu kinh tế có thể không tác động nhiều đến phán quyết của tòa án. Thông thường, tòa án sẽ nhường quyền quyết định cho tổng thống về việc liệu một điều kiện kinh tế cụ thể có tồn tại hay không.

Trong vụ kiện liên quan đến luật tình trạng khẩn cấp, Tòa án Tối cao đã không xem xét lập luận của ông Trump cho rằng thâm hụt thương mại cấu thành tình trạng khẩn cấp kinh tế, mà chỉ tập trung vào việc liệu đạo luật đó có cho phép áp thuế hay không.

Ông Peter Harrell, cựu quan chức chính quyền Tổng thống Joe Biden và hiện là học giả thỉnh giảng tại Viện Luật Kinh tế Quốc tế của Đại học Georgetown, nhận định rằng các án lệ cho thấy tòa án nhiều khả năng sẽ khá dè dặt khi can thiệp vào đánh giá của tổng thống về tình trạng kinh tế.

Tuy nhiên, với nhiều nhà kinh tế học, những vấn đề trong lập luận kinh tế của chính quyền Trump vẫn rất đáng lo ngại. Giới chuyên gia từ lâu đã không đồng tình với việc ông Trump tập trung gần như tuyệt đối vào thâm hụt thương mại, cho rằng đây là một chỉ số phức tạp, chịu tác động lớn từ các yếu tố như tăng trưởng kinh tế, tỷ lệ tiết kiệm và chi tiêu ngân sách, chứ không chỉ từ chính sách thương mại.

Bà Gita Gopinath, giáo sư kinh tế Đại học Harvard và cựu Phó Tổng Giám đốc điều hành thứ nhất của Quỹ Tiền tệ Quốc tế (IMF), cho rằng chính quyền Mỹ đã đưa ra những lập luận chưa chính xác khi viện dẫn cơ sở pháp lý cho việc sử dụng Điều 122. Theo bà, một quốc gia chỉ thực sự gặp vấn đề về cán cân thanh toán khi có nguy cơ mất khả năng tiếp cận thị trường tài chính quốc tế - điều mà Mỹ hiện không phải đối mặt.

Trước năm 1971, nhiều đồng tiền trên thế giới được neo theo giá trị đồng USD và mỗi USD có thể được quy đổi sang một lượng vàng nhất định. Khi Mỹ nhập khẩu nhiều hơn xuất khẩu, lượng USD lưu hành toàn cầu tăng mạnh, làm dấy lên nguy cơ khủng hoảng cán cân thanh toán, khi các quốc gia khác có quyền yêu cầu Mỹ đổi USD lấy vàng nhiều hơn lượng vàng mà Mỹ sở hữu.

Hệ thống này chấm dứt khi Tổng thống Richard Nixon tách đồng USD khỏi vàng năm 1971, cho phép các đồng tiền tự do điều chỉnh theo thị trường.

Theo ông Gary Hufbauer, chuyên gia cao cấp tại Viện Kinh tế Quốc tế Peterson, đến thời điểm Quốc hội thông qua Điều 122 năm 1974, cơ chế tỷ giá mà điều luật này nhằm ứng phó thực chất “đã không còn tồn tại”. Vì vậy việc chính quyền Tổng thống Trump diễn giải “cán cân thanh toán” theo nghĩa thâm hụt thương mại hoặc thâm hụt tài khoản vãng lai là không phù hợp với tinh thần ban đầu của đạo luật, dù đây chính là cách Nhà Trắng đang áp dụng hiện nay.

![]() Từ khóa: thuế quan, Donald Trump, thuế quan, thuế toàn cầu, thuế quan Mỹ, thuế nhập khẩu Mỹ, chính sách thuế Mỹ, kiện tụng thuế quan, Tòa án Tối cao Mỹ, luật thương mại Mỹ, thâm hụt thương mại Mỹ, Điều 122 Đạo luật thương mại, tranh cãi pháp lý thuế quan

Từ khóa: thuế quan, Donald Trump, thuế quan, thuế toàn cầu, thuế quan Mỹ, thuế nhập khẩu Mỹ, chính sách thuế Mỹ, kiện tụng thuế quan, Tòa án Tối cao Mỹ, luật thương mại Mỹ, thâm hụt thương mại Mỹ, Điều 122 Đạo luật thương mại, tranh cãi pháp lý thuế quan

![]() Thể loại: Tin tức sự kiện

Thể loại: Tin tức sự kiện

![]() Tác giả: hoàng phạm/vov.vn

Tác giả: hoàng phạm/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến