![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Tiêu thẻ tín dụng 8,5 triệu, “ôm” nợ 8,8 tỷ đồng: NHNN không quản lý việc này?

Cập nhật: 15/03/2024

VOV.VN - Một khách hàng dùng thẻ tín dụng của Eximbank phát sinh dư nợ 8,5 triệu đồng, 11 năm sau dư nợ thẻ tín dụng được ngân hàng thông báo lên hơn 8,8 tỷ đồng. Ngân hàng Nhà nước (NHNN) cho biết, các ngân hàng có quyền tự chủ trong hoạt động kinh doanh, NHNN không quản lý việc này.

Một khách hàng tên H.A mở thẻ Master Card tại Eximbank chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng. Thẻ tín dụng này phát sinh 2 giao dịch tổng cộng 8,5 triệu đồng nhưng khách hàng chưa thanh toán.

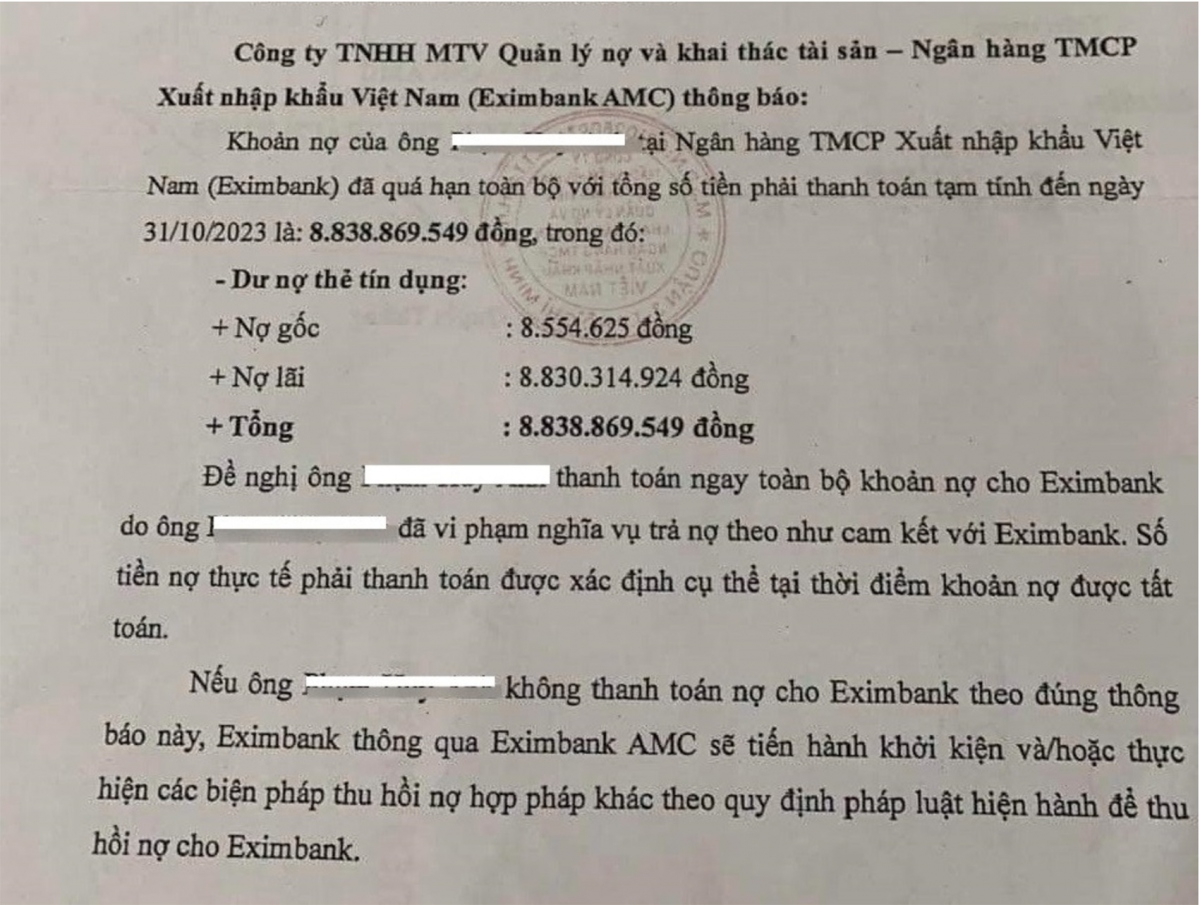

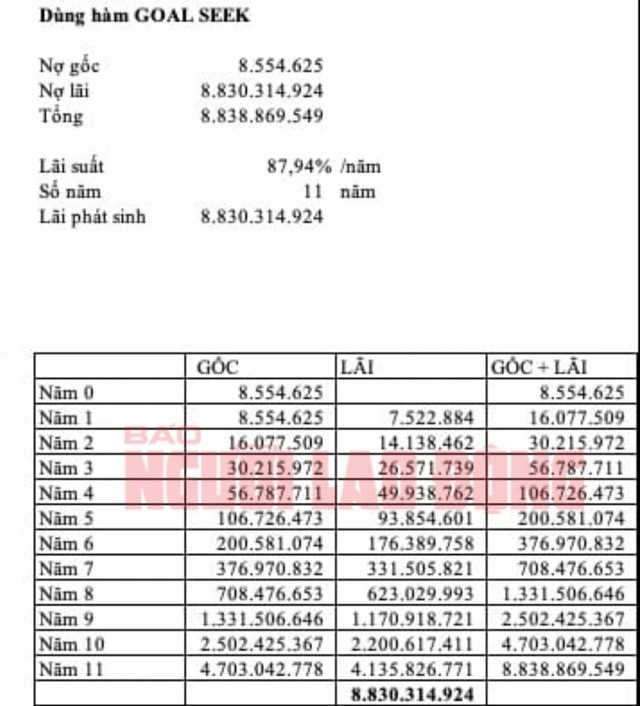

Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm. Tổng số tiền chủ thẻ này phải thanh toán gồm gốc và lãi tạm tính đến ngày 31/10/2023 là hơn 8,8 tỷ đồng.

Trao đổi trên VietNamNet, khách hàng H.A cho biết, bản thân không hề vay tín dụng số tiền 8,5 triệu đồng tại Ngân hàng Eximbank Chi nhánh Quảng Ninh. Năm 2012, qua một người bạn nên anh H.A nhờ một nam nhân viên (không nhớ danh tính) Ngân hàng Eximbank Chi nhánh Quảng Ninh làm thẻ tín dụng.

Lúc này nam nhân viên ngân hàng yêu cầu anh H.A ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó, anh này đưa cho anh H.A một chiếc thẻ thường với lý do thẻ tín dụng đang gặp trục trặc.

Vì nghĩ không làm được nên anh H.A không để ý tới nữa. Năm 2016, anh H.A có nhu cầu đi vay vốn ngân hàng thì được thông báo bản thân có nợ xấu tại Ngân hàng Eximbank Chi nhánh Quảng Ninh.

Anh H.A tới Ngân hàng Eximbank Chi nhánh Quảng Ninh để hỏi thì được ngân hàng này thông báo phải chịu trách nhiệm với chiếc thẻ tín dụng đã mở trước đó. Quá bất ngờ, anh H.A yêu cầu được xem lại hồ sơ mở thẻ tín dụng và sao kê chi tiết.

Trong nội dung sao kê, thẻ tín dụng của anh H.A đã từng vay tiền để mua một chiếc điện thoại với giá hơn 9 triệu đồng. Theo anh H.A, chữ ký trong sao kê không giống chữ ký của mình trong hồ sơ mở thẻ. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh H.A khẳng định là không biết.

Đáng lưu ý, trong hồ sơ mở thẻ có 2 số điện thoại, một của anh H.A và một số lạ khác. Sau đó, số điện thoại lạ kia đã không còn được sử dụng. Nam nhân viên ngân hàng trước đó hỗ trợ mở thẻ đã nghỉ việc, đến nay không rõ địa chỉ.

Anh H.A thắc mắc, tại sao khi thấy có nợ xấu thì ngân hàng lại không thông báo ngay thời điểm đó. "Mặc dù là người bị hại, nhưng không muốn ảnh hưởng đến hình ảnh cá nhân nên tôi có nhu cầu khắc phục hậu quả số tiền nợ nhưng ngân hàng không đồng ý và yêu cầu tôi trả cả gốc lẫn lãi mà thẻ tín dụng đó đã vay", anh H.A nói.

Từ năm 2016 đến nay, phía Ngân hàng Eximbank Chi nhánh Quảng Ninh và anh H.A đã gặp trực tiếp rất nhiều lần để giải quyết nhưng không có tiếng nói chung.

Theo Eximbank, về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Lãi suất thẻ tín dụng Eximbank công bố là 33%/năm. Do thẻ tín dụng thường sao kê hàng tháng, nên tiền lãi sẽ được tính hàng tháng theo công thức: Tiền lãi hàng tháng = Dư nợ thẻ x 33%/365 (ngày) x số ngày phát sinh giao dịch. Đồng thời, mỗi tháng không chỉ tiền lãi mà khách hàng sẽ còn chịu thêm khoản phí phạt chậm trả, phí SMS Banking…

Các khoản lãi và phí này sẽ trở thành số dư cuối kỳ. Đến tháng tiếp theo, sẽ tiếp tục được tính theo công thức cũ. Hàng năm sẽ có thêm phí thường niên cũng cộng dồn vào dư nợ rồi tiếp tục tính lãi…

Giám đốc Ngân hàng Nhà nước Chi nhánh Quảng Ninh cho biết đã có văn bản yêu cầu Eximbank báo cáo về sự việc khách vay thẻ tín dụng hơn 8,5 triệu đồng thành nợ hơn 8,83 tỷ đồng.

Chia sẻ trên Dân trí, ông Nguyễn Đức Hiển - Giám đốc Ngân hàng Nhà nước chi nhánh Quảng Ninh cho biết - ngày 14/3, đơn vị thanh tra NHNN chi nhánh Quảng Ninh đã có văn bản gửi cho Eximbank.

Lãnh đạo NHNN chi nhánh Quảng Ninh cho biết yêu cầu Eximbank báo cáo sớm nhất có thể và có thông tin về sự việc đang được quan tâm.

Trao đổi với Tiền Phong, một lãnh đạo NHNN cho biết, với trường hợp khách hàng H.A chia sẻ không sử dụng thẻ tín dụng Eximbank mà vẫn phát sinh dư nợ, cần cơ quan công an vào cuộc điều tra. Các ngân hàng có quyền tự chủ trong hoạt động kinh doanh, NHNN không quản lý việc này. Vấn đề của sự việc nằm ở cách tính lãi, Eximbank không phải ngân hàng đầu tiên xảy ra tình huống này, đã có trường hợp ngân hàng khác khởi kiện khách hàng.

“Trong hợp đồng phát hành thẻ tín dụng đã ghi rất rõ lãi suất, nhưng vấn đề là làm sao dư nợ gốc, lãi lên tới 8,8 tỷ đồng? Vậy thì cần hiểu rõ rằng, thẻ tín dụng tiêu trước, trả sau 45 ngày không tính lãi, nếu thanh toán toàn bộ thì không nói, nhưng nếu chỉ trả ở mức tối thiểu, lãi đã là 18-25%/năm, rất cao. Đến hạn không thanh toán, cả khoản vay sẽ bị lãi suất quá hạn, gấp 1,5 lần mức thông thường. Lãi mẹ đẻ lãi con trong suốt 11 năm”, vị lãnh đạo NHNN nói.

Với vai trò của NHNN, vị đại diện cho biết, nếu sự việc tranh chấp dân sự này được đưa ra toà và toà án yêu cầu NHNN xác nhận cách tính lãi của ngân hàng đúng hay sai, thì cơ quan này sẽ trả lời. Còn lại, việc tham gia vào tranh chấp dân sự không đúng thẩm quyền NHNN.

![]() Từ khóa: vay 8 triệu ôm nợ 8 tỷ, thẻ tín dụng, tiêu thẻ tín dụng, thẻ tín dụng Eximbank, tiêu 85 triệu nợ 8,8 tỷ đồng

Từ khóa: vay 8 triệu ôm nợ 8 tỷ, thẻ tín dụng, tiêu thẻ tín dụng, thẻ tín dụng Eximbank, tiêu 85 triệu nợ 8,8 tỷ đồng

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: pv/vov.vn (tổng hợp)

Tác giả: pv/vov.vn (tổng hợp)

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến