Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 9/10

Cập nhật: 10/10/2025

Cần Thơ đẩy mạnh xúc tiến thương mại, đưa hàng hiệu đến gần người tiêu dùng

Cần Thơ đẩy mạnh xúc tiến thương mại, đưa hàng hiệu đến gần người tiêu dùng

TP.HCM thành lập Khu Thương mại tự do gắn với cảng biển rộng hơn 4.174 ha

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 8/10.

Dựa trên kết quả định giá lần đầu đối với cổ phiếu của Tổng Công ty Hàng không Việt Nam (HVN – sàn HSX), bằng cách sử dụng phương pháp chiết khấu dòng tiền (DCF) và phương pháp so sánh tương quan EV/EBITDA, Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) đưa ra khuyến nghị khả quan đối với cổ phiếu HVN, mức giá mục tiêu trong vòng 12 tháng tới là 40.300 đồng/cổ phiếu, cao hơn 18,2% so với mức giá đóng cửa ngày 3/10.

Thị trường hàng không phục hồi mạnh mẽ. Ngành hàng không Việt Nam đã đạt 97% sản lượng hành khách trước dịch vào 2024. Việt Nam được dự báo có mức tăng trưởng trung bình 5-6%/năm và lưu lượng hành khách sẽ tăng 8,1%/năm giai đoạn 2025-2030. Đà phục hồi diễn ra tích cực với lượng hành khách quốc tế tăng nhanh và triển vọng dài hạn được hỗ trợ bởi tăng trưởng kinh tế, mở rộng hạ tầng sân bay và kế hoạch phát triển đội tàu bay. Trên toàn cầu, ngành hàng không đang phục hồi mạnh nhờ nhu cầu du lịch quốc tế tăng trở lại, đặc biệt tại khu vực châu Á - Thái Bình Dương.

Phục hồi tài chính và cải thiện vốn chủ sở hữu. HVN ghi nhận lợi nhuận kỷ lục 7.958 tỷ đồng năm 2024 và 6.682 tỷ đồng lợi nhuận trước thuế (LNTT) trong nửa đầu năm 2025 (+19,3% so với cùng kỳ năm trước), vượt 20,3% chỉ tiêu năm. HVN đã hoàn thành việc phát hành 9.000 tỷ đồng tăng vốn vào tháng 9.2025, dự kiến đưa VCSH về mức dương trong năm 2025. Nghị định 245/2025/NĐ-CP ban hành cho phép loại trừ lỗ do COVID-19, giúp HVN tránh nguy cơ hủy niêm yết và mở ra cơ hội được thêm vào các rổ chỉ số lớn.

Mở rộng mạng bay quốc tế. HVN đã và đang tăng tần suất đến Trung Quốc, Ấn Độ... và khai trương nhiều đường bay mới sang châu Âu, châu Á, với mục tiêu mở rộng thị phần, đa dạng hóa nguồn khách và củng cố năng lực cạnh tranh.

VOV.VN - Việc FTSE nâng hạng thị trường chứng khoán (TTCK) Việt Nam lên thị trường mới nổi thứ cấp không chỉ tạo cơ hội lớn để Việt Nam thu hút nguồn lực vốn ngoại, mà còn là minh chứng rõ ràng cho con đường phát triển đúng đắn và năng lực hội nhập ngày càng sâu rộng của Việt Nam vào hệ thống tài chính quốc tế, đồng thời mở ra một cánh cửa mới cho TTCK Việt Nam trong thời gian tới.

Kế hoạch đầu tư đội bay hiện đại và mở rộng dịch vụ hàng không. HVN dự kiến ký hợp đồng mua 50 tàu bay Boeing thân hẹp, dự kiến bàn giao từ năm 2030, nhằm hiện đại hóa đội bay, nâng cao hiệu suất khai thác và tối ưu chi phí nhiên liệu. Bên cạnh đó, HVN cũng triển khai khởi công các dự án dịch vụ hàng không quy mô lớn tại sân bay Long Thành, tạo nền tảng vững chắc cho tăng trưởng dài hạn và nâng cao năng lực cạnh tranh trong khu vực.

SHS tin rằng HVN sẽ tận dụng hiệu quả xu hướng tăng trưởng mạnh mẽ của ngành hàng không thế giới và Việt Nam, đặc biệt với kế hoạch mở rộng cơ sở hạ tầng, tăng số lượng máy bay và mở rộng mạng bay quốc tế. Bên cạnh đó, việc cải thiện nền tảng tài chính, đầu tư đội bay hiện đại cùng định hướng phát triển dịch vụ giá trị gia tăng sẽ giúp HVN củng cố vị thế hãng hàng không quốc gia và duy trì đà tăng trưởng bền vững trong dài hạn.

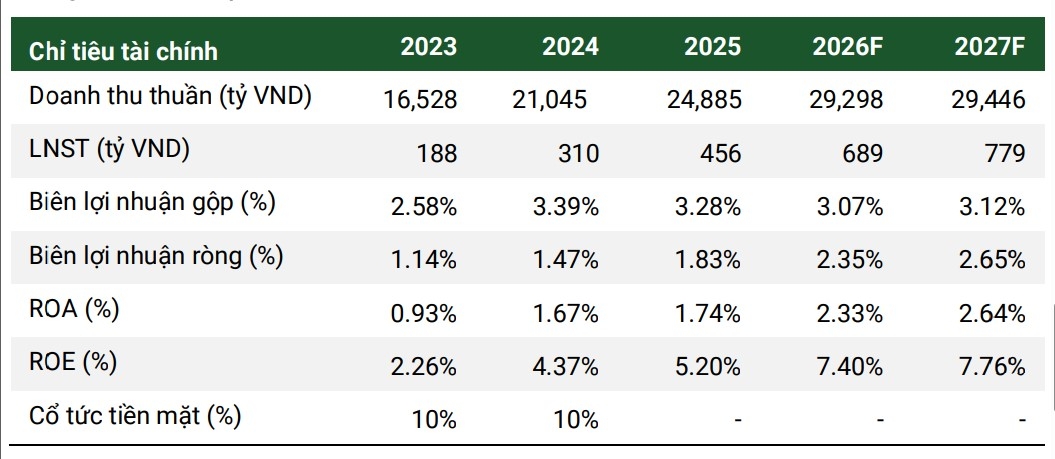

Theo CTCP Xây dựng Coteccons (CTD - sàn HOSE), lượng backlog hiện tại đạt 35.000 tỷ đồng và dự kiến sẽ tăng mạnh lên 45.000 tỷ đồng trong quý I năm tài chính 2026 (2 quý cuối năm 2025) - đây dự kiến là mức cao nhất lịch sử Coteccons. Nguồn backlog đến từ chiến lược “repeat sales” với các đối tác chiến lược, cũng là các chủ đầu tư bất động sản lớn nhất Việt Nam (Sun Group, Vingroup, Ecopark, CapitaLand).

Công ty tự tin có khả năng thu hồi khoản nợ xấu 484 tỷ VNĐ từ Ngôi Sao Việt khi thị trường BĐS phục hồi. Hiện tại, CTD tự tin sẽ không cần trích lập thêm cho các khoản nợ xấu còn lại và dự báo sẽ không phát sinh thêm nợ xấu trong năm 2026.

Đón đầu xu hướng đô thị hóa (hiện đạt 40%) và làn sóng FDI tiếp diễn. Có năng lực thi công các dự án kỹ thuật phức tạp, là lợi thế cạnh tranh để thắng thầu các dự án giá trị cao. Danh mục dự án đa dạng, giảm thiểu rủi ro: với kì vọng đóng góp của các mảng Dân dụng (>60%), Công nghiệp (~20%), Hạ tầng & Nước ngoài (~20%).

Duy trì trả cổ tức tiền mặt đều đặn ở mức 10%/năm trong 2 năm gần nhất.

Áp dụng phương pháp định giá DCF, Công ty Chứng khoán Phú Hưng (PHS) xác định lại giá trị nội tại của cổ phiếu CTD là 92.400 đồng/cổ phiếu, cho thấy tiềm năng tăng giá là 7,4%, đồng thời khuyến nghị nắm giữ. Trong mô hình định giá, PHS loại trừ hoạt động kinh doanh bất động sản (sở hữu trực tiếp) do đóng góp khá nhỏ so với tổng doanh thu, cũng như do chưa chắc chắn về thời gian thực hiện cũng như hiệu quả kinh doanh của dự án.

► Nhận định chứng khoán 9/10: Quán tính tăng điểm có thể duy trì

![]() Từ khóa: cổ phiếu, cổ phiếu,cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 9/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 9/10, Cổ phiếu nên mua 9/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 9/10

Từ khóa: cổ phiếu, cổ phiếu,cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 9/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 9/10, Cổ phiếu nên mua 9/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 9/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN