Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 30/10

Cập nhật: 01/11/2025

10 trạng thái mã số thuế theo quy định mới, người nộp thuế cần nắm rõ

10 trạng thái mã số thuế theo quy định mới, người nộp thuế cần nắm rõ

Lễ hội Sầu riêng Đắk Lắk: Ngày hội ngành hàng tỷ đô, đánh thức bản sắc buôn làng

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 30/10.

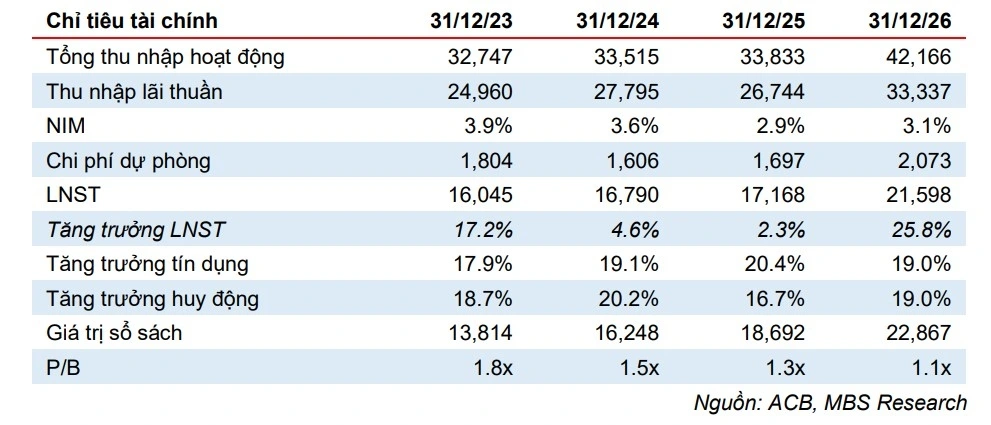

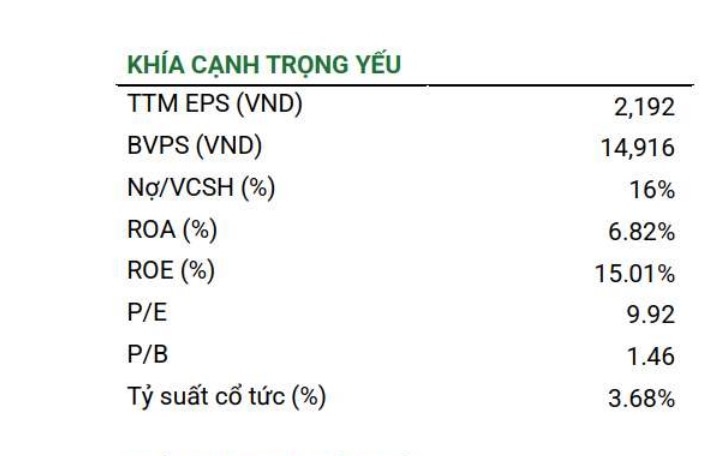

Theo Công ty Chứng khoán MB (MBS), lũy kế 9 tháng năm 2025, Ngân hàng TMCP Á Châu (ACB) ghi nhận tổng thu nhập hoạt động đạt 25,591 tỷ đồng (+2.5% so với cùng kỳ) chủ yếu do NIM suy giảm mạnh xuống mức 2,9% trong khi tăng trưởng tín dụng (TTTD) vẫn khả quan (+15,2% so với đầu năm) và thu nhập ngoài lãi tăng 36,2% so với cùng kỳ. CIR giảm 90 điểm cơ bản svck cùng với chi phí trích lập giảm nhẹ 5,5% giúp LNTT tăng nhẹ 4,9% so với cùng kỳ, đạt 16,072 tỷ đồng, hoàn thành 70% kế hoạch cả năm và bằng với 98% dự báo của chúng tôi.

MBS dự báo NIM ở mức 2,9% cho cả năm 2025, giảm 67 điểm cơ bản so với cùng kỳ. TTTD cuối 2025 dự báo đạt ~20% (năm 2024: 19,1%), do đó, thu nhập lãi thuần sẽ giảm nhẹ 3,8% so với cùng kỳ. Thu nhập ngoài lãi dự báo tăng 23,9% so với cùng kỳ chủ yếu vẫn nhờ thu nhập từ xử lý nợ và KD ngoại hối & vàng. Chi phí trích lập quý cuối năm sẽ tăng 2.2 lần so với cùng kỳ đưa chi phí trích lập cả năm tăng 5,6% so với cùng kỳ.

Lợi nhuận trước thuế (LNTT) cả năm 2025 dự báo đạt mức 21.500 tỷ đồng, hoàn thành 93% kế hoạch cả năm. KQKD 2026 phục hồi khả quan nhờ NIM MBS dự báo NIM sẽ nhích nhẹ lên 3,1% cho cả năm 2026. TTTD trong năm tới được kỳ vọng sẽ có đóng góp lớn hơn từ nhóm KHDN SME và KHCN khiến mặt bằng lãi suất cho vay nhỉnh hơn so với 2025. ACB sẽ duy trì mục tiêu TTTD 18- 20% trong trung hạn cùng với chính sách trích lập thận trọng nhằm tăng trưởng bền vững. Thay vào đó, các hoạt động kinh doanh ngoài lãi sẽ được tăng cường bên cạnh những mảng KD mới như vàng và bảo hiểm phi nhân thọ sẽ được giới thiệu vào năm sau. Nhìn chung, MBS kỳ vọng LNTT 2026 sẽ tăng 25,8% so với 2025 với giả định chi phí trích lập sẽ tăng 22,8% so với cùng kỳ.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 29/10.

MBS khuyến nghị khả quan đối với cổ phiếu ACB nhờ định giá vào vùng hấp dẫn. MBS điều chỉnh tăng giá mục tiêu 12 tháng nhờ nâng mức P/B mục tiêu lên 1.6x lần cho trọng số điều chỉnh là 25%/75% BVPS của năm 2025/2026. MBS đánh giá rằng ACB xứng đáng có mức định giá cao hơn toàn ngành nhờ sự duy trì ROE ở mức cao trong các ngân hàng bán lẻ; lợi nhuận đang có dấu hiệu tạo đáy và hồi phục theo đà cải thiện NIM; có lợi thế trong việc mở rộng các mảng kinh doanh nhiều tiềm năng như giao dịch vàng.

Theo Công ty Chứng khoán Phú Hưng (PHS), trong quý III/2025, CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) ghi nhận doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 1.928 tỷ đồng (tăng trưởng 13%) và 214 tỷ đồng (tăng 384%).

Theo đó, lũy kế 9 tháng năm 2025, doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số tương ứng với 5.436 tỷ đồng (tăng trưởng 31%) và 577 tỷ đồng (tăng 6.831%), lần lượt hoàn thành 66% và 207% so với kế hoạch kinh doanh 2025 và hoàn thành 74% và 75% so với dự phóng của PHS.

PHS đưa ra quan điểm khả quan đối với triển vọng kinh doanh năm 2026, chủ yếu đến từ lợi nhuận sau thuế tiếp tục hồi phục nhờ các máy móc thiết bị đã hết khấu hao trong năm 2026.

PHS ước tính doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số trong /2026F lần lượt đạt 7.401/7.888 tỷ đồng (tăng 25%/tăng 7%) và 779/987 tỷ đồng (tăng 840%/tăng 27%).

PHS đưa ra khuyến nghị tăng tỷ trọng cổ phiếu NT2 với giá mục tiêu là 27.400 đồng/cổ phiếu với tiềm năng tăng giá là 18% so với giá đóng cửa tại ngày 28/10.

► Nhận định chứng khoán 30/10: VN-Index tiếp tục thử thách vùng kháng cự quanh 1.700 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 30/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 30/10, Cổ phiếu nên mua 30/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 30/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 30/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 30/10, Cổ phiếu nên mua 30/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 30/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN