Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 26/9

Cập nhật: 27/09/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 26/9.

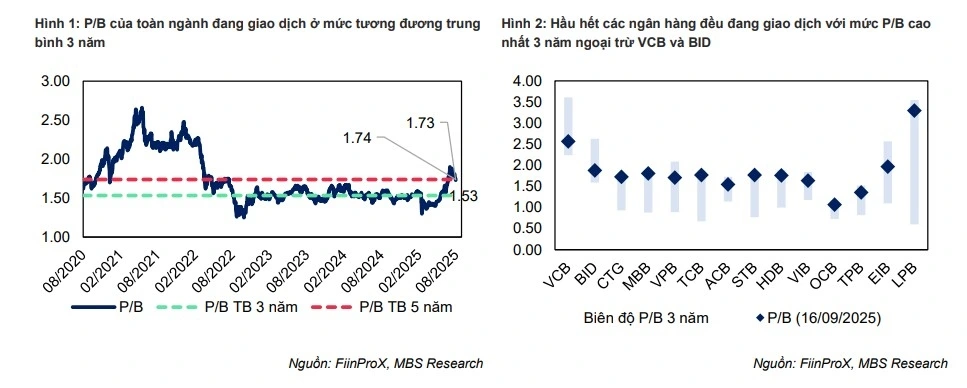

Theo Công ty Chứng khoán MB (MBS), lợi nhuận sau thuế của các ngân hàng niêm yết theo dõi trong quý III/2025 dự báo tăng 22% so với cùng kỳ, khả quan hơn so với nửa đầu năm (tăng 16,3% so với cùng kỳ), hỗ trợ bởi tăng trưởng tín dụng tiếp tục khả quan. NIM trong quý III/2025 dự báo được duy trì tương đương với 6 tháng năm 2025.

Do chất lượng tài sản vẫn chưa cho thấy xu hướng cải thiện rõ rệt khi nợ xấu và nợ nhóm 2 toàn ngành bật tăng tại cuối quý I/2025, chi phí trích lập dự phòng trong quý III/2025 dự báo sẽ tăng khoảng 10%.

MBS giữ nguyên dự báo lợi nhuận sau thuế các ngân hàng niêm yết trong năm 2025 tăng khoảng 15% và khuyến nghị trung lập cho toàn ngành do mức P/B cao hơn trung bình 3 năm, không quá hấp dẫn với kỳ vọng tăng trưởng lợi nhuận 15% cho cả năm 2025.

MBS khuyến nghị CTG, VCB và HDB cho nửa cuối năm 2025 dựa trên các NHTM quốc doanh sẽ hưởng lợi hơn so với các NHTMCP từ xu hướng thúc đẩy đầu tư công mạnh mẽ cho phần còn lại của năm; chất lượng tài sản vượt trội so với toàn ngành và mức định giá hiện tại hấp dẫn so với tiềm năng tăng trưởng lợi nhuận.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 25/9.

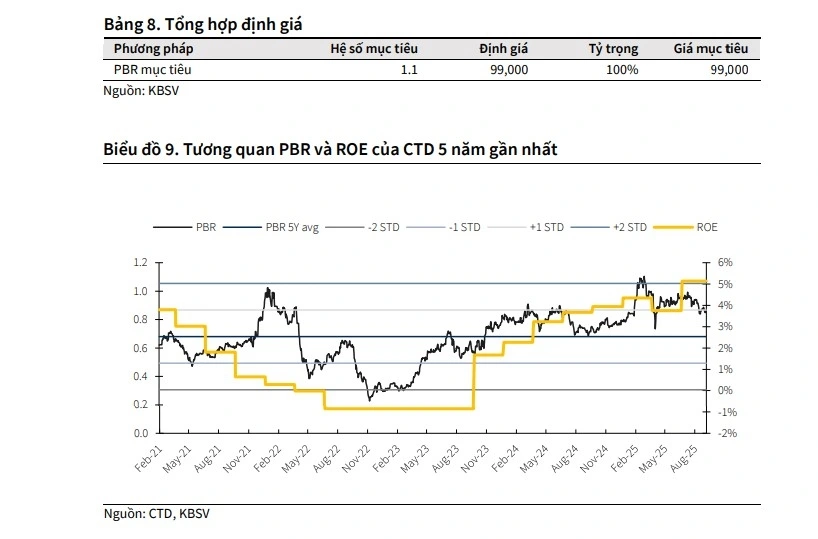

CTCP Xây dựng Coteccons (CTD – sàn HOSE) ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt 24.867/454 tỷ đồng (tăng 18%/47% so với cùng kỳ). Kết quả trên được hỗ trợ nhờ hoàn nhập 160 tỷ đồng chi phí dự phòng nợ xấu liên quan tới Saigon Glory trong quý IV/2025. Biên lãi gộp của CTD trong FY25 đạt 3.1%, thấp hơn so với kế hoạch ban đầu do chi phí nguyên vật liệu tăng trong nửa đầu năm 2025, cạnh tranh trong ngành gia tăng khi thị trường Bất động sản hồi phục, tái cơ cấu Unicons.

Ban lãnh đạo chia sẻ ước tính backlog cuối quý I/2026 đạt 45.000 - 50.000 tỷ đồng, đóng góp lớn từ mảng hạ tầng. Tỷ trọng backlog dân dụng, công nghiệp và hạ tầng đạt lần lượt 65%/25%/10%. Công ty Chứng khoán KB Việt Nam (KBSV) kỳ vọng backlog sẽ tiếp tục cải thiện trong thời gian tới nhờ thị trường Bất động sản bước vào giai đoạn tăng trưởng trong 2026 – 2027. Đồng thời, CTD có thể gia tăng khối lượng công việc trong mảng đầu tư công, phù hợp với định hướng thúc đẩy tăng trưởng của Chính phủ trong trung hạn. KBSV ước tính doanh thu của CTD đạt 29.760/32.480 tỷ đồng trong FY26/FY27.

Ban lãnh đạo xác định mục tiêu hàng đầu trong thời gian tới là tối ưu biên lợi nhuận khi quy mô doanh thu được củng cố bởi vị thế dẫn đầu và chiến lược đa dạng hóa. Trong đó, CTD sẽ tập trung tối ưu chuỗi cung ứng để giảm thiểu tác động từ biến động nguyên vật liệu. Đồng thời, việc tái cấu trúc Unicons được kỳ vọng sẽ hỗ trợ cải thiện biên lợi nhuận trong thời gian tới.

KBSV xác định giá trị hợp lý của CTD ở mức 99.000 đồng/cổ phiếu, tương ứng với mức tỷ suất lợi nhuận kỳ vọng 20% so với giá đóng cửa ngày 25/9.

► Nhận định chứng khoán 26/9: VN-Index có thể thử thách mức kháng cự 1.686 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 26/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 26/9, Cổ phiếu nên mua 26/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 26/9

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 26/9, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 26/9, Cổ phiếu nên mua 26/9, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 26/9

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN