Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 25/6

Cập nhật: 25/06/2024

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 25/6.

Công ty Chứng khoán Vietcap (VCSC) duy trì giá mục tiêu là 76.500 đồng/cổ phiếu cho VNM và điều chỉnh khuyến nghị lên mua.

Mặc dù VCSC vẫn giữ quan điểm thận trọng về triển vọng tăng trưởng thấp trong dài hạn của VNM, VCSC cho rằng, đợt điều chỉnh giá cổ phiếu gần đây đã dẫn đến định giá của VNM trở nên hấp dẫn với PE dự phóng năm 2024/25 lần lượt là 16,2x/15,0x, xấp xỉ hai độ lệch chuẩn dưới trung vị 10 năm của P/E trượt trung bình là 22,1 lần, cùng với lợi suất cổ tức ổn định là 5,8% (theo kế hoạch đề xuất trong ĐHCĐ của VNM về mức cổ tức tiền mặt cho năm tài chính 2024 là 3.850 đồng/cổ phiếu).

Giá mục tiêu của VCSC được tác động tích cực bởi việc VCSC cập nhập giá mục tiêu từ cuối năm 2024 đến giữa năm 2025, bị ảnh hưởng bởi việc điều chỉnh giảm 1% dự báo tổng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2024-28 của VCSC, lần lượt thay đổi +4%/+1%/-1%/-4%/-4% trong năm 2024/2025/2026/2027/2028.

VCSC duy trì khuyến nghị mua đối với Ngân hàng TMCP Quân Đội (MBB) và tăng 5,3% giá mục tiêu lên 30.000 đồng/cổ phiếu chủ yếu do tác động tích cực của việc VCSC cập nhật giá mục tiêu đến giữa năm 2025, bù đắp cho mức giảm 6% trong dự báo lợi nhuận của VCSC cho giai đoạn 2024-2028 (thay đổi tương ứng -6%/-10%/-4%/-5%/-6% cho năm 2024/2025/2026/2027/2028).

VCSC giảm 6,1% dự báo LNST sau lợi ích CĐTS năm 2024 còn 23.300 tỷ đồng (+11% so với cùng kỳ năm trước) chủ yếu do dự báo thu nhập từ HĐKD (TOI) giảm 7,1% dựa trên dự báo NIM thấp hơn của VCSC.

VCSC kỳ vọng doanh thu tăng trưởng mạnh trong năm 2024 bù đắp cho chi phí tín dụng cao, chất lượng tài sản cải thiện trong thời gian còn lại của năm 2024 và MBB sẽ duy trì tỷ lệ CASA tốp đầu trong ngành nhờ khả năng thu hút khách hàng mạnh trong môi trường lãi suất thấp.

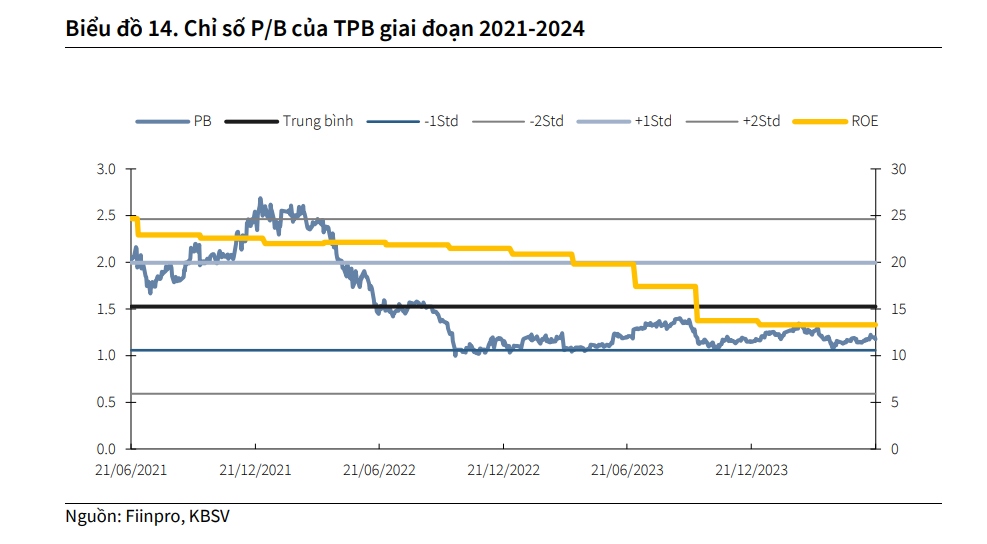

Theo Công ty Chứng khoán KB Việt Nam (KBSV), Quý I/2024, TienphongBank (TPB) ghi nhận tổng thu nhập hoạt động (TOI) đạt 4.685 tỷ đồng (tăng 5,4% so với quý trước và 28% so với cùng kỳ) nhờ sự cải thiện đến từ cả thu nhập lãi thuần (tăng 25,2% so với cùng kỳ) và thu nhập ngoài lãi (tăng 36,4% so với cùng kỳ). Tuy nhiên, áp lực trích lập dự phòng tăng cao (tăng 274,9% so với cùng kỳ) đã khiến lợi nhuận trước thuế chỉ tăng nhẹ 3,6% so với cùng kỳ, đạt 1.829 tỷ đồng – hoàn thành 24,4% kế hoạch lợi nhuận của năm.

Dù kết quả quý 1 không được như kỳ vọng, KBSV giữ nguyên dự phóng tăng trưởng tín dụng năm 2024 của TPB là 15,75% - hoàn thành mức room được giao. Động lực tăng trưởng chủ yếu đến từ nhu cầu tiêu dùng kỳ vọng gia tăng vào cuối năm sẽ cải thiện kết quả kinh doanh ở phân khúc bán lẻ. Đặc biệt là thị trường BĐS đang có dấu hiệu hồi phục tích cực sẽ là một yếu tố có lợi đối với mảng cho vay phát triển dự án BĐS và cho vay mua nhà của TPB.

Dự báo NIM của TPB sẽ thu hẹp nhẹ xuống còn ~4% trong 3 quý còn lại chủ yếu do áp lực hạ lãi suất do vay, trong khi chi phí vốn sẽ được duy trì ở mức thấp nhờ tận dụng tốt lợi thế từ CASA. Dù vậy, KBSV đánh giá mức NIM này vẫn tích cực và là một yếu tố hỗ trợ cho thu nhập lãi thuần của TPB.

Sử dụng 2 phương pháp định giá P/B và chiết khấu lợi nhuận thặng dư, KBSV đưa ra mức giá mục tiêu cho năm 2024 của cổ phiếu TPB là 22.700 đồng/cổ phiếu, cao hơn 24,4% so với giá tại ngày 20/06/2024. Do đó, KBSV khuyến nghị mua đối với cổ phiếu TPB.

Nhận định chứng khoán 25/6: Quán tính giảm có thể tiếp tục xuất hiện

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN