Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 21/4

Cập nhật: 18/06/2025

Bắc Ninh đầu tư gần 20 tỷ đồng chỉnh trang Công viên Ngô Gia Tự

Bắc Ninh đầu tư gần 20 tỷ đồng chỉnh trang Công viên Ngô Gia Tự

Cần Thơ hướng tới trung tâm năng lượng của vùng Đồng bằng sông Cửu Long

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 21/4.

► Nhận định chứng khoán 21-25/4: VN-Index sẽ có diễn biến giằng co trong biên độ hẹp

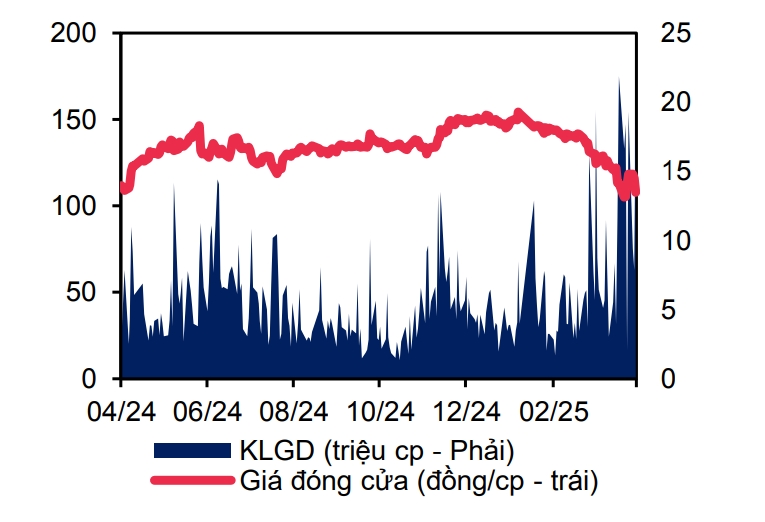

Công ty cổ phần chứng khoán VNDIRECT khuyến nghị khả quan đối với cổ phiếu AST của CTCP Dịch vụ Hàng không Taseco với tiềm năng tăng giá 35,8% và tỷ suất cổ tức 5,1%.

VNDIRECT kết hợp hai phương pháp định giá DCF và P/E với tỷ trọng 50%/50% để đưa ra giá mục tiêu là 72.100 đồng/cổ phiếu, dựa trên các giả định sau: VNDIRECT sử dụng lãi suất phi rủi ro 3,0% (lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm tính đến ngày 31/12/2024) và áp dụng phần bù rủi ro thị trường 8,35% (dựa trên báo cáo cập nhật của Damodaran về phần bù rủi ro thị trường ngày 1/1/2025).

VNDIRECT tin rằng, AST xứng đáng với tỷ lệ tăng trưởng dài hạn 2% nhờ vị thế vững chắc trong lĩnh vực dịch vụ sân bay, biên lợi nhuận gộp cao, mô hình kinh doanh ổn định, chi phí đầu vào ít biến động và triển vọng tăng trưởng dài hạn từ sự phục hồi và mở rộng của ngành hàng không - du lịch Việt Nam. Ban quản lý hiệu quả cũng là yếu tố hỗ trợ cho hiệu suất bền vững trong dài hạn.

Vì những lý do tương tự, AST xứng đáng với mức P/E là 16,5x, cao hơn so với mức trung bình trước dịch (2018-19) là 15,4x và tiệm cận với hệ số hiện tại.

Với tiềm năng tăng giá là 42,4%, VNDIRECT cho rằng, cổ phiếu với tiềm năng tăng trưởng lớn như AST đủ hấp dẫn để tích luỹ. Theo quan điểm của VNDIRECT, AST phù hợp với xu hướng đầu tư dài hạn để tận dụng sự phục hồi và tăng trưởng của ngành hàng không Việt Nam.

Động lực tăng giá: lượng khách quốc tế phục hồi nhanh hơn kỳ vọng, số lượng cửa hàng mở mới và tăng trưởng doanh thu trên mỗi cửa hàng cao hơn dự phóng và mở rộng hoạt động kinh doanh sang các sân bay mới (LTIA).

Rủi ro giảm giá: Nhà ga T3 đi vào hoạt động muộn hơn dự kiến, số cửa hàng mở mới và tốc độ tăng trưởng doanh thu trên mỗi cửa hàng thấp hơn kỳ vọng và tác động từ suy thoái kinh tế: Trong thời kỳ kinh tế suy giảm hoặc lạm phát gia tăng, nhu cầu du lịch quốc tế có xu hướng giảm, ảnh hưởng trực tiếp đến nhóm khách hàng cốt lõi của AST.

Theo Công ty Chứng khoán MB (MBS), doanh thu 2 tháng đầu năm 2025 của Công ty cổ phần FPT (FPT) tăng 16% so với cùng kỳ, thấp hơn kỳ vọng chủ yếu do doanh thu công nghệ thông tin khu vực châu Mỹ tăng trưởng chậm. Tuy nhiên, lợi nhuận trước thuế (LNTT) 2 tháng đầu năm 2025 tăng 21% so với cùng kỳ hỗ trợ bởi biên lợi nhuận (LN) cải thiện mạnh mẽ, phù hợp với dự phóng.

Ở mức giá chiết khấu hấp dẫn, FPT là lựa chọn hàng đầu nhờ LN bền vững (20.6% CAGR 2025-27) trong bối cảnh triển vọng kinh tế có nhiều biến động.

MBS duy trì khuyến nghị khả quan đối với cổ phiếu FPT với giá mục tiêu 146.700 đồng/cổ phiếu. Mức giá này giảm 9% so với báo cáo trước do điều chỉnh giảm tăng trưởng EPS 2025/26/27 lần lượt 5%/4%/4% chủ yếu về giảm triển vọng của thị trường công nghệ thông tin tại Mỹ và ngành giáo dục, trong khi giữ nguyên các giả định tăng trưởng khác.

Trong ngắn hạn, những khó khăn về thị trường chung, đến từ bất ổn thuế quan ảnh hưởng đến nền kinh tế là yếu tố cản trở đà tăng giá của FPT. Tuy nhiên, nhìn về trung dài hạn, với chủ trương thúc đẩy doanh nghiệp tư nhân của nhà nước, cùng xu hướng phát triển mạnh mẽ AI và chuyển đổi số, FPT vẫn là cổ phiếu cần được ưu tiên trong danh mục. MBS cho rằng, những nhịp giảm giá của cổ phiếu sẽ là cơ hội hấp dẫn để tích lũy FPT.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/4.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN