![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 20/9

Cập nhật: 20/09/2024

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 20/9.

Nhận định chứng khoán 20/9: VN-Index có thể biến động giằng co trong vùng 1.270 – 1.275 điểm

Công ty Chứng khoán Vietcap (VCSC) điều chỉnh giảm 14% giá mục tiêu cho Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (mã chứng khoán PVD) xuống còn 30.800 đồng/cổ phiếu nhưng vẫn giữ nguyên khuyến nghị khả quan do giá cổ phiếu PVD đã giảm 15% trong 3 tháng qua. Giá mục tiêu thấp hơn của chúng tôi phản ánh mức giảm 14% trong dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) công ty mẹ giai đoạn 2024-2028 (tương ứng -9%/-26%/-13%/-12%/-12% cho dự báo các năm 2024/2025/2026/2027/2028).

VCSC điều chỉnh giảm dự báo tổng LNST sau lợi ích CĐTS báo cáo do VCSC giảm dự báo doanh thu dịch vụ liên quan đến giếng khoan và lợi nhuận thấp hơn từ các công ty liên kết dựa theo KQKD nửa đầu năm 2024 và VCSC lùi giả định khởi công dự án Lô B từ giữa năm 2024 sang cuối năm 2024. VCSC tăng dự báo chi phí hoạt động thêm 2% dựa theo KQKD nửa đầu năm 2024 và lùi giả định mua lại giàn khoan tự nâng đã qua sử dụng của PVD, chuyển đóng góp thu nhập từ đầu năm 2025 sang giữa năm 2025.

VCSC dự báo LNST sau lợi ích CĐTS cốt lõi/báo cáo năm 2025 sẽ tăng 45%/58% so với cùng kỳ năm trước, nhờ mức tăng 7% so với cùng kỳ năm trước trong dự báo giá thuê giàn khoan tự nâng (JU) trung bình, tăng trưởng mạnh từ mảng dịch vụ giếng khoan và kỳ vọng của VCSC cho rằng, tỷ giá USD/VND sẽ không tăng trong năm 2025. VCSC kỳ vọng các hoạt động thăm dò và khai thác (E&P) trong nước sẽ bước vào chu kỳ tăng trưởng mới trong nửa cuối năm 2024, thúc đẩy tăng trưởng lợi nhuận hai chữ số từ năm 2025 trở đi, với các dịch vụ liên quan đến giếng khoan và lợi nhuận từ các công ty liên kết được hưởng lợi, cùng với những cải thiện hơn nữa về giá thuê ngày giàn JU tại thị trường Đông Nam Á đang thắt chặt.

Công ty Chứng khoán KB Việt Nam (KBSV) cho biết, doanh thu quý II/2024 của CTCP Tập đoàn FPT (mã chứng khoán FPT) đạt 15.246 tỷ đồng (tăng 22,11% so với cùng kỳ), biên lợi nhuận gộp tương ứng đạt khoảng 37,06%; lợi nhuận sau thuế đạt 2.283 tỷ đồng (tăng 23,07%). Trong quý II, mảng kinh doanh công nghệ thông tin tại thị trường nước ngoài của FPT chứng kiến doanh số ký mới tăng mạnh 76,6%, đạt 8.853 tỷ đồng, qua đó giúp tổng doanh thu của mảng đạt 7.574 tỷ đồng (tăng 30,76%).

Doanh thu ký mới đạt 18.671 tỷ đồng (tăng 22,4%), chủ yếu do Tập đoàn đã đẩy sớm việc ký mới vào cuối năm 2023. 6 tháng đầu năm 2024, FPT tiếp tục ghi nhận nhiều đơn hàng lớn từ thị trường nước ngoài, thắng thầu 27 dự án lớn với quy mô trên 5 triệu USD, gấp 2 lần so với cùng kỳ năm trước, tập trung chủ yếu tại thị trường Nhật và Châu Á – Thái Bình Dương.

Mảng Giáo dục & đầu tư tiếp tục duy trì đà tăng trưởng trong nửa đầu năm 2024, đem về doanh thu 3.017 tỷ đồng (tăng 32%) và lợi nhuận trước thuế 987 tỷ đồng (tăng 20%). Với việc đều đặn đầu tư CAPEX vào mảng giáo dục trong các năm tới, đồng thời nâng cao chất lượng giáo dục, FPT có khả năng duy trì và thu hút số lượng sinh viên mới nhập học, qua đó giữ kết quả kinh doanh tăng trưởng.

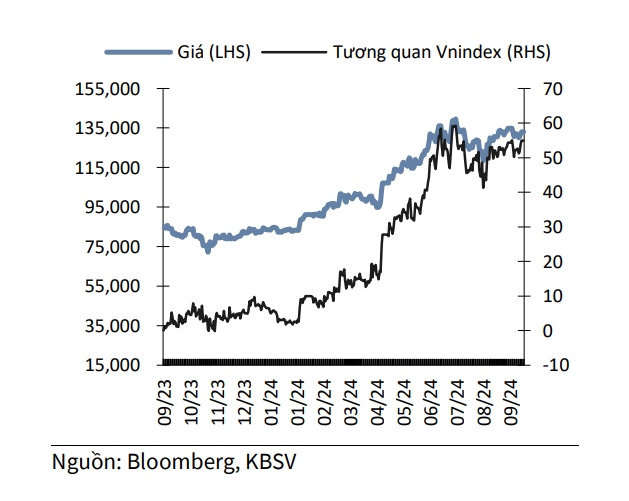

Dựa trên định giá FCFF và P/E, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị trung lập đối với cổ phiếu FPT. Giá mục tiêu là 142.800 đồng/cổ phiếu.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến