![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 18/11

Cập nhật: 18/11/2024

Vĩnh Long triển khai đồng bộ các giải pháp hướng tới tăng trưởng hai con số

Vĩnh Long triển khai đồng bộ các giải pháp hướng tới tăng trưởng hai con số

Khát nhân lực từ công trường xây dựng đến nhà máy và nương rẫy

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 18/11.

► Nhận định chứng khoán 18/11: VN-Index có thể kiểm định lại vùng hỗ trợ 1.200 điểm

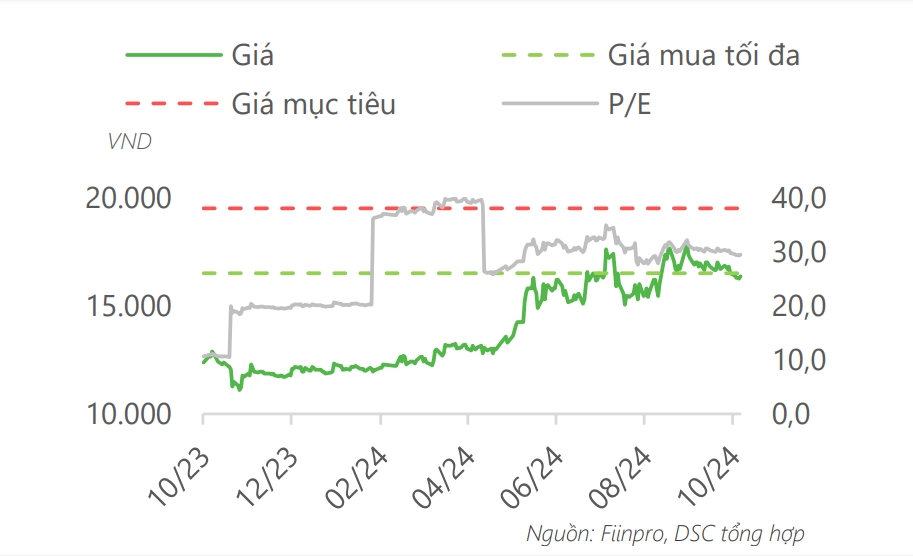

Theo Công ty Chứng khoán DSC, tình hình KQKD của CTCP Dịch vụ Ô tô Hàng Xanh (HAX) trong Quý 3/2024 tiếp tục duy trì đà tăng trưởng nhờ vào các chính sách giảm thuế trước bạ giúp cải thiện nhu cầu ở mảng xe sang của hãng.

Lũy kế 9 tháng năm 2024 doanh thu thuần và lợi nhuận trước thuế (LNTT) của HAX lần lượt đạt mức 3.696 tỷ đồng (+27% so với cùng kỳ năm trước) và 183 (+804% so với cùng kỳ năm trước). Với kết quả này, HAX đã hoàn thành 91% kế hoạch lợi nhuận năm.

Với triển vọng nhờ vào tỷ lệ sở hữu ô tô cá nhân ở Việt Nam hiện tại đang rất thấp, thị trường còn rất nhiều dư địa tăng trưởng và nền kinh tế duy trì đà phục hồi, DSC dự phóng mức giá mục tiêu trong năm 2025 của HAX ở mức 19.500 đồng/cổ phiếu, tương ứng với mức P/E hợp lý là 11 lần.

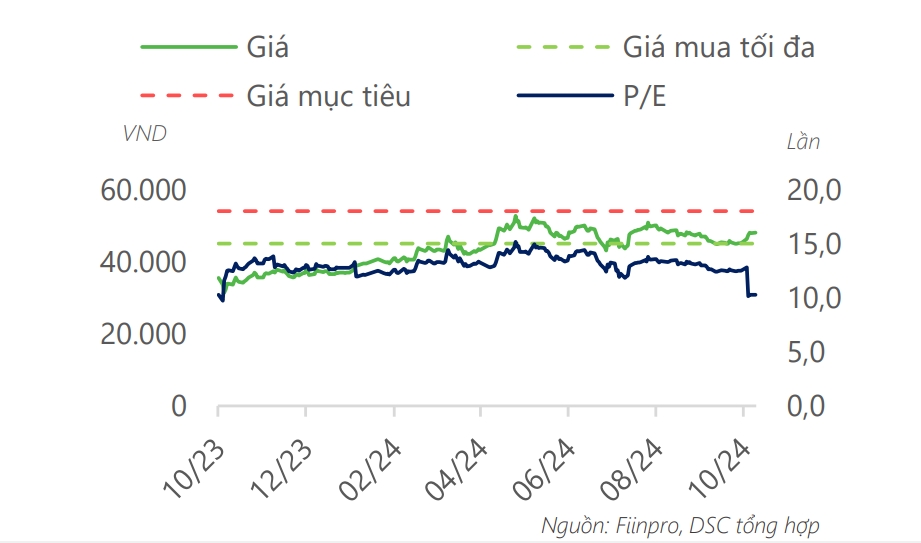

Cũng theo DSC, tình hình KQKD của CTCP May Sông Hồng (MSH) trong Quý 3/2024 tiếp tục ghi nhận đà phục hồi mạnh mẽ nhờ vào số lượng đơn hàng xuất khẩu phục hồi tích cực. Lũy kế 9 tháng năm 2024, doanh thu thuần và LNTT của MSH lần lượt đạt mức 3.852 tỷ đồng (+14% so với cùng kỳ năm trước) và 333 tỷ đồng (+62% so với cùng kỳ năm trước). Với kết quả này, MSH đã hoàn thành 74% kế hoạch doanh thu và 90% kế hoạch lợi nhuận cả năm nay.

Với việc nhu cầu tiêu thụ từ các thị trường xuất khẩu dự kiến sẽ tiếp tục hồi phục trong năm 2025 cũng như nhà máy Xuân Trường (có công suất lớn nhất) chuẩn bị đi vào hoạt động, DSC đưa ra mức giá dự phóng cho MSH trong năm 2025 ở mức 52.500 đồng/cổ phiếu, tương ứng với tỷ lệ P/E hợp lý là 10,2 lần. DSC khuyến nghị theo dõi đối với cổ phiếu MSH và có thể giải ngân khi cổ phiếu quay về vùng giá 45.000 - 47.500 đồng.

Công ty Chứng khoán Vietcap (VCSC) giữ nguyên khuyến nghị mua đối với CTCP Đầu tư Nam Long (NLG) và duy trì giá mục tiêu ở mức 48.700 đồng/cổ phiếu vì chúng tôi cập nhật giá mục tiêu của chúng tôi từ giữa năm 2025 sang cuối năm 2025, bù đắp cho việc dời thời gian mở bán dự kiến của dự án Akari City Giai đoạn 3 từ năm 2025 sang năm 2026.

VCSC lần lượt giảm 7%/3% dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) các năm 2024/25 của VCSC, nhưng tăng dự báo năm 2026 của VCSC thêm 4%. Các điều chỉnh này phản ánh mức bàn giao dự kiến thấp hơn trong năm 2024 của dự án Southgate, mức bàn giao dự kiến cao hơn trong các năm 2025-26 của dự án Cần Thơ, và dự báo tăng chi phí bán hàng & quản lý (SG&A) trong giai đoạn 2024-2026.

VCSC kỳ vọng lợi nhuận quý 4/2024 sẽ có đóng góp đáng kể vào dự báo LNST sau lợi ích CĐTS năm 2024 của VCSC, ở mức 475 tỷ đồng (-2% so với cùng kỳ năm trước), chủ yếu nhờ việc bàn giao dự kiến tại các dự án Akari City Giai đoạn 2 và Cần Thơ.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến