Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 14/8

Cập nhật: 14/08/2025

Lâm Đồng phục hồi, mở rộng các đường bay quốc tế

Lâm Đồng phục hồi, mở rộng các đường bay quốc tế

Hành trình gỡ thẻ vàng của EC: Siết kỷ cương, tìm sinh kế lâu dài cho ngư dân

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 14/8.

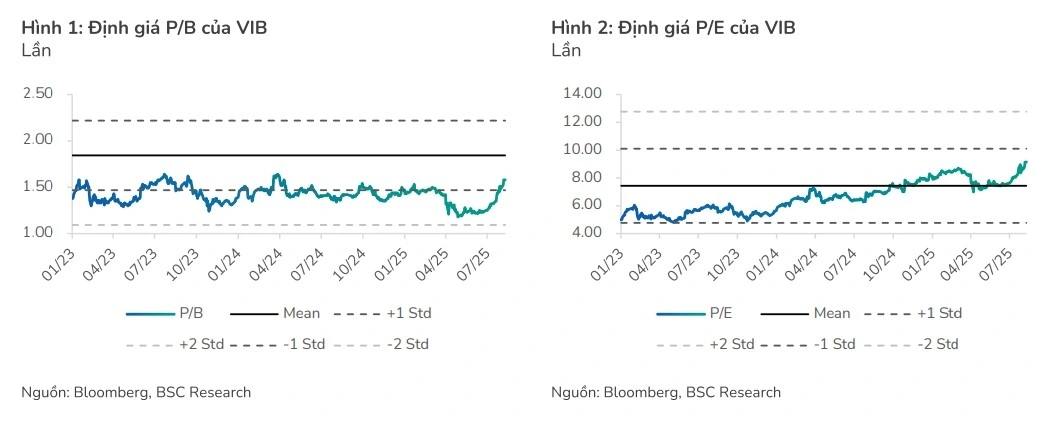

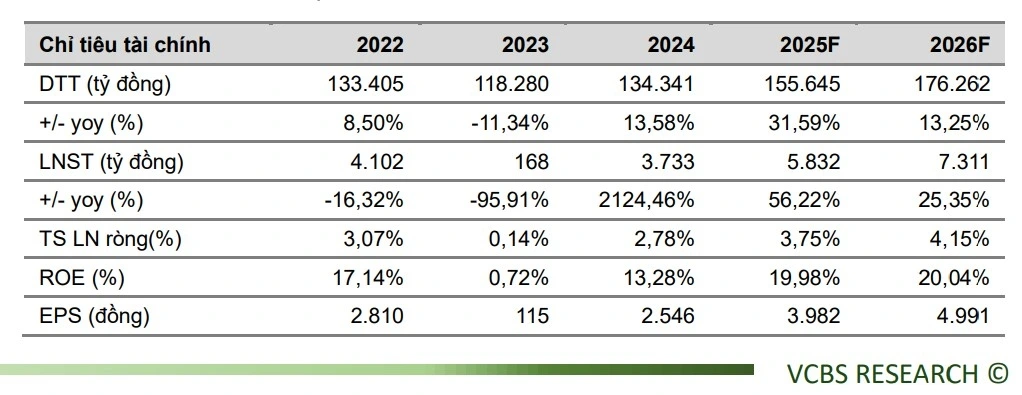

Ngân hàng TMCP Quốc tế Việt Nam (VIB) đã công bố lợi nhuận trước thuế (LNTT) Quý 2/2025 đạt 2.600 tỷ đồng, tăng mạnh 23% so với cùng kỳ năm trước. Kết quả này chủ yếu nhờ vào chi phí dự phòng giảm 44%, trong khi tổng thu nhập hoạt động tăng 2%. Nhìn chung, kết quả cho thấy tỷ lệ NIM đã ổn định trở lại, tỷ lệ nợ quá hạn giảm và thu nhập từ thu hồi nợ xấu tăng mạnh. LNTT lũy kế 6 tháng đầu năm 2025 của VIB đạt 5.000 tỷ đồng (+9% so với cùng kỳ năm trước), hoàn thành 46% kế hoạch cả năm của Ngân hàng, và đạt 51% dự báo của BSC.

Kết quả kinh doanh 6 tháng 2025 của VIB tương đối phù hợp với kì vọng của Công ty Chứng khoán BIDV (BSC). BSC hiện đang dự báo LNTT năm 2025 của VIB đạt 9.900 tỷ đồng (+10% so với cùng kỳ năm trước), với giả định mức tăng trưởng tín dụng cả năm đạt 18%, và tỷ lệ NIM đạt 3.3% cho cả năm.

VIB đang giao dịch với P/B dự phóng năm 2025 là 1.2 lần, thấp hơn khoảng 16% so với mức trung bình nhóm ngân hàng thương mại tư nhân. Hiện tại, BSC đang điều chỉnh khuyến nghị từ mua xuống nắm giữ, với giá mục tiêu là 23.000 đồng/cổ phiếu, tương ứng với PB mục tiêu 1.4x. VIB nhìn chung vẫn đối mặt với áp lực thu hẹp tỷ lệ NIM, sụt giảm phí dịch vụ và nợ xấu tăng cao, nhưng hoạt động kinh doanh đã cho thấy một số cải thiện như NIM ổn định trở lại, tỷ lệ nợ nhóm 2 và nợ xấu giảm nhẹ, và thu nhập từ thu hồi nợ xấu mạnh mẽ.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 13/8.

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị mua cổ phiếu của CTCP Thế giới di động (MWG – sàn HOSE) với giá mục tiêu 93.160 đồng/cổ phiếu, nhờ triển vọng phục hồi của mảng ICT và chuỗi Bách Hóa Xanh bước vào giai đoạn thu lãi.

Luận điểm đầu tư: BHX đã mở mới 414 cửa hàng trong 6 tháng năm 2025, vượt kế hoạch cả năm, tạo nền tảng cho tăng trưởng lợi nhuận trong nửa cuối năm 2025. Sau áp lực chi phí mở mới quý 1, chuỗi ước đạt khoảng 150 tỷ đồng lợi nhuận sau thuế trong quý II nhờ hiệu quả của các cửa hàng miền Trung và biên lợi nhuận cải thiện. Cả năm 2025, Bách hóa xanh dự kiến đạt 547 tỷ đồng lợi nhuận sau thuế với biên ròng 1,1%, được thúc đẩy thêm bởi mùa cao điểm tiêu dùng cuối năm.

Đầu 2025, hơn 80.000 gian hàng rời sàn TMĐT do siết thuế và chi phí tăng, trong khi gian hàng chính hãng vẫn tăng trưởng nhờ uy tín thương hiệu kết hợp với nhu cầu nâng cấp laptop để đáp ứng Windows 11 cùng mùa “back to school” tạo cú hích kép cho TGDĐ và ĐMX cải thiện cả doanh thu online và offline.

MWG mở rộng mạnh giai đoạn 2020-2022 để chiếm đóng thị phần, tuy nhiên chiến lược này cũng làm gia tăng áp lực chi phí, đặc biệt là khấu hao tài sản. Từ 2023, khi quá trình mở rộng chậm lại, dễ thấy số dư tài sản ròng suy giảm nhanh chóng khi nhiều cửa hàng dần hết thời gian khấu hao. Dự kiến đến 2025, khoảng 800 cửa hàng hoàn tất chu kỳ này, giúp MWG tiết kiệm 900 tỷ đồng, cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

► Nhận định chứng khoán 14/8: VN-Index di chuyển chậm trong vùng 1.595-1.630 điểm

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 14/8, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 14/8, Cổ phiếu nên mua 14/8, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 14/8

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 14/8, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 14/8, Cổ phiếu nên mua 14/8, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 14/8

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN