Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 11/11

Cập nhật: 25/11/2025

Tây Ninh chọn UAV và AI làm động lực tăng trưởng mới

Tây Ninh chọn UAV và AI làm động lực tăng trưởng mới

Lào Cai thu hồi dự án "treo", dọn quỹ đất đón dòng vốn chất lượng cao

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 11/11.

Theo Công ty Chứng khoán Bảo Việt (BVSC), doanh thu thuần Quý 3/2025 của Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (SAB) đạt 6.436 tỷ đồng (-16% so với cùng kỳ năm trước); lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPAT-MI) đạt 1.361 tỷ đồng (+22% so với cùng kỳ). Nếu loại trừ khoản lợi nhuận từ hợp nhất kinh doanh SBB và các khoản mục bất thường khác, lợi nhuận quý 3 ước tăng khoảng 6% so với cùng kỳ.

Sản lượng ngành Bia tiếp tục phục hồi. Theo Tổng cục Thống kê (NSO), sản lượng sản xuất bia tháng 10 tăng gần 9% so với cùng kỳ và tăng 4% tính từ đầu năm. Đây là tháng thứ 6 liên tiếp ngành ghi nhận tăng trưởng dương, phản ánh nhu cầu tiêu thụ bia đang dần hồi phục và kỳ vọng tích cực của các doanh nghiệp cho quý 4/2025 cũng như năm 2026.

Doanh số bia giảm 12% so với cùng kỳ chủ yếu do: ảnh hưởng kéo dài từ đợt điều chỉnh giá bán tháng 7/2025; thời tiết bất lợi (mưa bão) tại khu vực miền Trung và miền Bắc; gián đoạn kênh phân phối truyền thống (GT) do chính sách hóa đơn điện tử; và thay đổi phương pháp hạch toán đối với hàng mua lại từ SBB. Nếu loại trừ tác động của yếu tố thay đổi phương pháp hạch toán đối với hàng mua lại từ SBB, doanh thu mảng bia chỉ giảm ở mức một chữ số.

Quan sát cạnh tranh trong phân khúc phổ thông. Mặc dù SAB vẫn duy trì vị thế dẫn đầu thị phần theo các báo cáo nghiên cứu thị trường, việc Heineken liên tục tăng trưởng hai chữ số trong nhiều quý liên tiếp, đặc biệt tại phân khúc phổ thông – thế mạnh truyền thống của SAB – là rủi ro cần theo dõi sát sao.

Chuẩn bị sớm cho mùa cao điểm quý 4. SAB đã chủ động giảm tồn kho tại kênh phân phối trước đợt điều chỉnh giá và đẩy mạnh chương trình hàng Tết ngay từ quý 3. Công ty cũng tiên phong ra mắt bao bì Tết và tổ chức chuỗi sự kiện kỷ niệm 150 năm thành lập nhằm đảm bảo mùa cao điểm thành công.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 10/11.

Biên lợi nhuận gộp cải thiện đáng kể. Biên gộp hợp nhất tăng 1,1 điểm % so với quý trước và 7,4 điểm % so với cùng kỳ. Riêng mảng bia, biên gộp tăng lần lượt 1,0 điểm % và 6,4 điểm %. Các nguyên nhân chính: giá nguyên liệu đầu vào (lúa mạch, gạo) giảm; thay đổi hạch toán hàng mua lại từ SBB sau khi chuyển thành công ty con; và các biện pháp kiểm soát chi phí sản xuất hiệu quả.

Kỳ vọng lợi nhuận Quý 4 giữ đà tăng trưởng: Doanh thu thuần dự kiến 7.298 tỷ đồng (-18% so với cùng kỳ); NPAT-MI 1.002 tỷ đồng (+4% so với cùng kỳ). Qua đó, cả năm 2025: Doanh thu thuần 26.350 tỷ đồng (-17% so với cùng kỳ); NPAT-MI 4.363 tỷ đồng (+1% so với cùng kỳ). Dự báo lợi nhuận cả năm giảm 3% so với ước tính trước đây do BVSC điều chỉnh tăng giả định chi phí bán hàng trong quý 4.

Dự báo 2026: Doanh thu thuần 28.107 tỷ đồng (+7% so với cùng kỳ); NPAT-MI 4.535 tỷ đồng (+4% so với cùng kỳ), tương đương tăng 7% nếu loại trừ các khoản mục bất thường năm 2025. Hai động lực chính: sản lượng tiêu thụ bia tăng khoảng 5%; và biên lợi nhuận gộp duy trì ở mức cao. Tuy nhiên, rủi ro giá nguyên liệu đầu vào vẫn hiện hữu khi giá nhôm gần đây tăng mạnh trở lại.

BVSC xác định giá mục tiêu 12 tháng cho cổ phiếu SAB là 50.000 đồng/cổ phiếu, tương ứng khuyến nghị NEUTRAL đối với cổ phiếu SAB. Định giá dựa trên triển vọng tăng trưởng năm 2026 và mức P/E trung vị 14,1 lần của các doanh nghiệp cùng ngành.

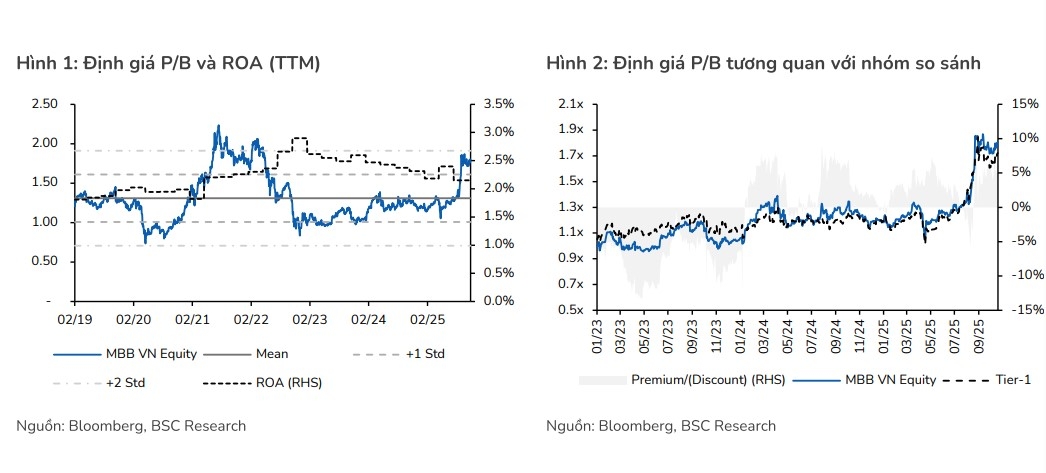

Theo Công ty Chứng khoán BIDV (BSC), kết quả kinh doanh quý III/2025 của Ngân hàng TMCP Quân đội (MBB) có phần thấp hơn kỳ vọng về cả tăng trưởng lợi nhuận và chất lượng tài sản. Giá cổ phiếu cũng đã điều chỉnh hơn 15% kể từ giữa tháng 08/2025 đến nay, hiện MBB đang có P/B TTM = 1.5x (so với trung bình lịch sử = 1.3x) và khá tương đồng với các ngân hàng cạnh tranh như TCB, VPB. Trong ngắn hạn, BSC dự kiến triển vọng lợi nhuận của MB trong quý IV còn chịu nhiều sức ép từ chi phí vốn và trích lập dự phòng gia tăng.

Dù vậy, BSC nhận thấy giá cổ phiếu cũng đã có mức điều chỉnh về vùng đủ hấp dẫn để tích lũy, do đó khuyến nghị mua dựa trên giá mục tiêu 1 năm gần nhất là 29.300 đồng/cổ phiếu. Theo dự phóng gần nhất, BSC kỳ vọng MBB đạt lợi nhuận trước thuế 2025F-2026F lần lượt ở mức 32.800 tỷ đồng (tăng 14%) và 39.300 tỷ đồng (tăng trưởng 20%), tương ứng với P/B dự phóng 1 năm = 1.2x.

Một số catalyst được kì vọng trong thời gian tới có thể đến từ việc ngân hàng công bố kế hoạch phát hành tăng vốn, trong bối cảnh MB vẫn còn room FOL và hệ số CAR hiện tại (11,7% tại cuối Quý 3) không đặt ngân hàng vào vị trí quá thoải mái so với các đối thủ như TCB (15,8%) hay VPB (13,6%) trong chu kỳ tín dụng được thúc đẩy mạnh mẽ; hay là thông tin cập nhật tiến độ hợp tác với Dunamu về việc thành lập sàn giao dịch tài sản số.

► Nhận định chứng khoán 11/11: VN-Index vẫn đang trong xu hướng điều chỉnh

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 11/11, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 11/11, Cổ phiếu nên mua 30/6, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 11/11

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 11/11, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 11/11, Cổ phiếu nên mua 30/6, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 11/11

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN