![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Áp lực lãi suất cao: Doanh nghiệp xoay xở ra sao để duy trì tăng trưởng?

Cập nhật: 06/07/2026

Hải Phòng bàn giải pháp tăng trưởng 13%

Hải Phòng bàn giải pháp tăng trưởng 13%

Quy hoạch điện VIII mở đường cho Vĩnh Long thành trung tâm năng lượng tái tạo

VOV.VN - Mặt bằng lãi suất vẫn duy trì ở mức cao, khiến chi phí vốn tiếp tục trở thành gánh nặng đối với doanh nghiệp. Trong bối cảnh sức cầu phục hồi chậm, nhiều doanh nghiệp buộc phải xoay xở, tái cấu trúc tài chính để duy trì tăng trưởng và đảm bảo dòng tiền.

Trong bối cảnh kinh tế còn nhiều biến động, mặt bằng lãi suất ngân hàng tiếp tục là yếu tố tác động trực tiếp đến hoạt động của doanh nghiệp. Dù không còn ở mức đỉnh như giai đoạn trước, chi phí vốn hiện nay vẫn tạo áp lực đáng kể, đặc biệt khi sức cầu phục hồi chậm và biên lợi nhuận ngày càng thu hẹp.

Khảo sát biểu lãi suất tại hơn 30 ngân hàng cho thấy, mặt bằng lãi suất huy động phổ biến hiện dao động quanh 5-6,5%/năm đối với các kỳ hạn từ 6 đến 12 tháng. Đây là mức áp dụng với phần lớn khách hàng trên thị trường.

Bên cạnh đó, một số ngân hàng vẫn triển khai các chương trình lãi suất “đặc biệt” cao hơn đáng kể, song đi kèm điều kiện rất khắt khe về quy mô tiền gửi. Đơn cử, PVcomBank niêm yết mức 10%/năm cho kỳ hạn 12-13 tháng nhưng chỉ áp dụng với khoản tiền gửi từ 2.000 tỷ đồng trở lên. MSB đưa ra mức 9%/năm với điều kiện số dư tối thiểu từ 500 tỷ đồng. Một số ngân hàng như Nam A Bank, HDBank hay Vikki Bank cũng áp dụng lãi suất từ khoảng 7-8,3%/năm cho các khoản tiền gửi quy mô rất lớn.

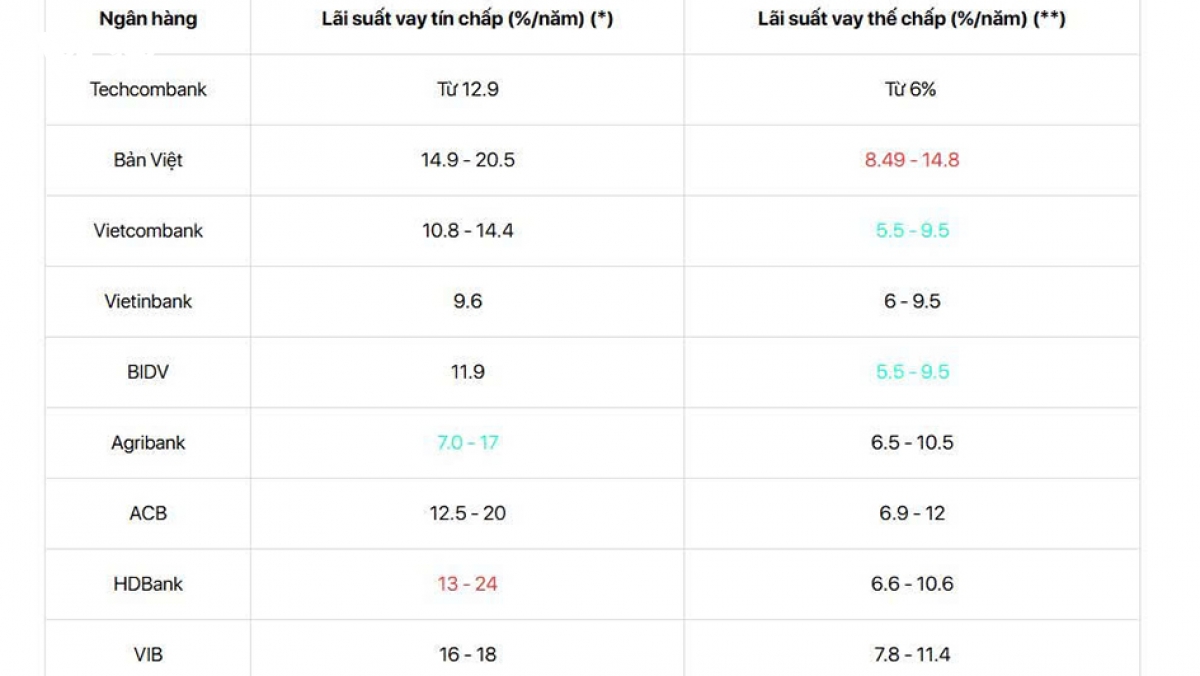

Khi lãi suất huy động tăng cao khiến lãi suất cho vay cũng ở mức tương đối cao. Hiện nay, lãi suất vay ngân hàng dao động trong khoảng 5,5% đến 24%/năm tùy theo hình thức vay. Trong đó, lãi suất vay thế chấp phổ biến từ khoảng 7-9,5%/năm tại các ngân hàng lớn và lên tới 10-12%/năm tại một số ngân hàng thương mại cổ phần. Với các khoản vay trung và dài hạn, mức lãi suất thường dao động trong khoảng 8,5-11%/năm.

Trong khi đó, lãi suất vay tín chấp không có tài sản đảm bảo ở mức cao hơn đáng kể, phổ biến từ 8,5% đến 24%/năm. Nhiều khoản vay phải chịu lãi suất trên 14%/năm, thậm chí vượt 20%/năm, phản ánh chi phí vốn và mức độ rủi ro lớn hơn.

Thực tế cho thấy, doanh nghiệp đang phải đối mặt với áp lực kép, vừa chịu chi phí vốn cao, vừa xoay xở trong bối cảnh đơn hàng giảm, chi phí đầu vào tăng và cạnh tranh ngày càng gay gắt. Khi chi phí lãi vay chiếm tỷ trọng lớn trong cơ cấu chi phí, lợi nhuận dễ bị bào mòn, thậm chí đẩy doanh nghiệp vào tình trạng thua lỗ.

Anh Mai Ngọc Vương một doanh nghiệp kinh doanh trong lĩnh vực văn phòng phẩm cho hay: “Chi phí lãi vay đang ăn mòn lợi nhuận, chúng tôi phải cắt giảm đầu tư và tối ưu vận hành để tồn tại”.

Theo ông Hoàng Mạnh Ngọc, Chủ tịch Hiệp hội Doanh nghiệp tỉnh Cao Bằng, nhóm doanh nghiệp nhỏ và vừa chịu ảnh hưởng rõ rệt nhất khi lãi suất cho vay của ngân hàng tăng. Không chỉ chịu mức lãi suất cao hơn, họ còn gặp khó khăn trong việc tiếp cận vốn khi các điều kiện về tài sản đảm bảo và hồ sơ tín dụng ngày càng chặt chẽ.

Ông Ngọc cho hay: “Trước áp lực đó, nhiều doanh nghiệp đã chủ động tái cấu trúc tài chính, rà soát các khoản vay và đàm phán với ngân hàng để giãn nợ hoặc điều chỉnh kỳ hạn trả nợ. Đồng thời, việc kiểm soát dòng tiền được siết chặt thông qua cắt giảm chi phí, tối ưu tồn kho và đẩy nhanh thu hồi công nợ”.

Xu hướng đa dạng hóa nguồn vốn cũng ngày càng rõ nét. Thay vì phụ thuộc hoàn toàn vào tín dụng ngân hàng, doanh nghiệp tìm đến các kênh huy động khác như phát hành trái phiếu, gọi vốn từ nhà đầu tư hoặc tăng vốn chủ sở hữu.

Bên cạnh đó, nhiều doanh nghiệp điều chỉnh chiến lược kinh doanh, thu hẹp các mảng kém hiệu quả và tập trung vào lĩnh vực cốt lõi có biên lợi nhuận tốt hơn. Việc ứng dụng công nghệ và chuyển đổi số cũng trở thành giải pháp quan trọng giúp giảm chi phí vận hành và nâng cao hiệu quả quản trị.

Chuyên gia Hoàng Trong Thủy cho rằng, để hỗ trợ doanh nghiệp, chính sách tiền tệ cần tiếp tục được điều hành linh hoạt nhằm tạo điều kiện giảm thêm lãi suất cho vay, đặc biệt ở các lĩnh vực ưu tiên. Đồng thời, cần cải thiện khả năng tiếp cận vốn cho doanh nghiệp nhỏ và vừa thông qua các cơ chế bảo lãnh tín dụng.

Về dài hạn, việc giảm phụ thuộc vào tín dụng ngân hàng, phát triển thị trường vốn và nâng cao năng lực quản trị tài chính sẽ là yếu tố then chốt giúp doanh nghiệp tăng khả năng chống chịu trước biến động.

Trong bối cảnh hiện nay, khả năng thích ứng linh hoạt sẽ quyết định doanh nghiệp nào có thể trụ vững và phát triển. Lãi suất có thể biến động theo chu kỳ, nhưng một chiến lược tài chính vững chắc vẫn là nền tảng cho tăng trưởng bền vững.

![]() Từ khóa: lãi suất, lãi suất ngân hàng,lãi suất ngân hàng mới nhất, lãi suất huy động 2026, lãi suất cho vay hiện nay, áp lực lãi suất doanh nghiệp, chi phí vốn doanh nghiệp, doanh nghiệp khó khăn vì lãi suất, lãi suất vay thế chấp, lãi suất vay tín chấp, lãi suất ngân hàng Việt Nam, doanh nghiệp xoay xở dòng tiền, tái cấu trúc tài chính doanh nghiệp, tiếp cận vốn ngân hàng, doanh nghiệp nhỏ và vừa thiếu vốn, xu hướng lãi suất 2026, chính sách tiền tệ hỗ trợ doanh nghiệp, chi phí lãi vay tăng cao, giải pháp giảm áp lực lãi suất,lãi suất

Từ khóa: lãi suất, lãi suất ngân hàng,lãi suất ngân hàng mới nhất, lãi suất huy động 2026, lãi suất cho vay hiện nay, áp lực lãi suất doanh nghiệp, chi phí vốn doanh nghiệp, doanh nghiệp khó khăn vì lãi suất, lãi suất vay thế chấp, lãi suất vay tín chấp, lãi suất ngân hàng Việt Nam, doanh nghiệp xoay xở dòng tiền, tái cấu trúc tài chính doanh nghiệp, tiếp cận vốn ngân hàng, doanh nghiệp nhỏ và vừa thiếu vốn, xu hướng lãi suất 2026, chính sách tiền tệ hỗ trợ doanh nghiệp, chi phí lãi vay tăng cao, giải pháp giảm áp lực lãi suất,lãi suất

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ánh phương-ctv quang vinh/vov.vn

Tác giả: ánh phương-ctv quang vinh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN

Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến