Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Những trường hợp nợ thuế nào sẽ bị tạm hoãn xuất cảnh?

Cập nhật: 19/08/2024

Khánh Hòa đầu tư hạ tầng cảng biển, mở cửa ngõ logistics cho Nam Tây Nguyên

Khánh Hòa đầu tư hạ tầng cảng biển, mở cửa ngõ logistics cho Nam Tây Nguyên

Đà Nẵng xúc tiến đầu tư và thương mại với các đối tác của Chile

VOV.VN - Theo Tổng cục Thuế, không phải tất cả cá nhân nợ thuế đều bị tạm hoãn xuất cảnh. Việc này chỉ áp dụng với số ít trường hợp có nguy cơ cao không thu hồi được nợ thuế.

Thời gian gần đây, có nhiều trường hợp nợ thuế bị đề xuất cấm, hoãn xuất cảnh, Tổng Cục Thuế khẳng định quy trình xác định người nộp thuế thuộc diện nợ khó thu được thực hiện chặt chẽ theo đúng quy định pháp luật. Không phải tất cả cá nhân nợ thuế đều bị tạm hoãn xuất cảnh mà chỉ áp dụng với một số ít trường hợp.

“Việc tạm hoãn xuất cảnh này chỉ thực hiện với những cá nhân, pháp nhân có nợ thuế và thuộc diện có nguy cơ cao không thu hồi được nợ thuế do ra nước ngoài không quay trở lại hoặc rất lâu mới quay trở lại Việt Nam”, Tổng cục Thuế nêu rõ.

Tổng Cục Thuế cho biết, Khoản 1 Điều 66 Luật Quản lý thuế quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh như sau:

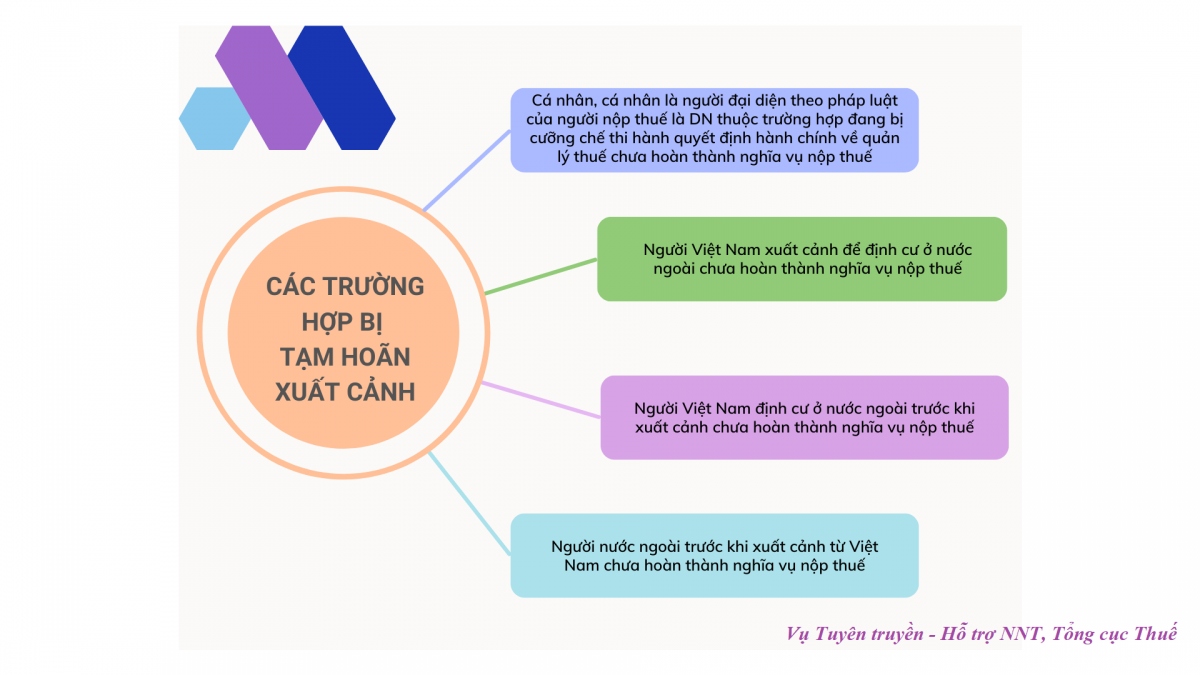

Người nộp thuế thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam phải hoàn thành nghĩa vụ nộp thuế. Trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

Khoản 1 Điều 21 Nghị định 126/2020 quy định các trường hợp tạm hoãn xuất cảnh bao gồm: cá nhân và người đại diện theo pháp luật của doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế nhưng chưa hoàn thành nghĩa vụ nộp thuế. Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế. Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế. Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

Thực hiện theo các quy định hiện hành, cơ quan thuế rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của người nộp thuế thuộc trường hợp bị tạm hoãn xuất cảnh trước khi thực hiện gửi thông báo đề nghị tạm hoãn xuất cảnh đến cơ quan quản lý xuất nhập cảnh và người nộp thuế để đôn đốc hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

Việc tạm hoãn xuất cảnh được hủy bỏ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế. Cơ quan thuế sẽ ban hành văn bản hủy bỏ tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc.

Theo Tổng Cục Thuế, hiện nay, có một số trường hợp cơ quan thuế đã gửi các thông báo, quyết định về nợ thuế, cưỡng chế nợ thuế, tạm hoãn xuất cảnh… để đôn đốc người nộp thuế nộp tiền thuế nợ.

Tuy nhiên, người nộp thuế phản ánh không biết về nghĩa vụ nợ thuế của mình và thông tin bị tạm hoãn xuất cảnh cho đến khi ra sân bay để xuất cảnh. Nguyên nhân có thể do người nộp thuế chưa cập nhật đúng, kịp thời thông tin địa chỉ đã đăng ký với cơ quan thuế; người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký với cơ quan thuế hoặc người nộp thuế không thường xuyên cập nhật các thông tin do cơ quan thuế gửi đến;… dẫn đến không nắm được kịp thời thông tin về nợ thuế, bị tạm hoãn xuất cảnh…

Do đó, Tổng Cục Thuế khuyến cáo người nộp thuế cần phải thường xuyên cập nhật thông tin về địa chỉ nhận thông báo của cơ quan thuế để kịp thời nhận được các thông tin về nợ thuế, thông tin tạm hoãn xuất cảnh… do cơ quan thuế gửi đến. Đồng thời, cơ quan thuế khuyến khích tất cả người nộp thuế thực hiện đăng kí tài khoản giao dịch điện tử với cơ quan thuế, cài đặt ứng dụng Etax mobile để thực hiện giao dịch với cơ quan thuế một cách nhanh chóng, tiện lợi.

Ngoài ra, người nộp thuế có thể tra cứu thông tin về nợ thuế, tra cứu các trường hợp bị tạm hoãn xuất cảnh thông qua trang thông tin điện tử ngành thuế, ứng dụng Etax mobile để hoàn thành nghĩa vụ nộp thuế trước khi thực hiện xuất cảnh tránh bị tạm hoãn xuất cảnh.

![]() Từ khóa: nợ thuế, nợ thuế, tạm hoãn xuất cảnh, quản lý thuế, Tổng cục thuế

Từ khóa: nợ thuế, nợ thuế, tạm hoãn xuất cảnh, quản lý thuế, Tổng cục thuế

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN