Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 7/10

Cập nhật: 08/10/2025

Đà Nẵng tăng tốc các dự án động lực để đạt mục tiêu tăng trưởng 2 con số

Đà Nẵng tăng tốc các dự án động lực để đạt mục tiêu tăng trưởng 2 con số

Cần Thơ đẩy mạnh xúc tiến thương mại, đưa hàng hiệu đến gần người tiêu dùng

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 7/10.

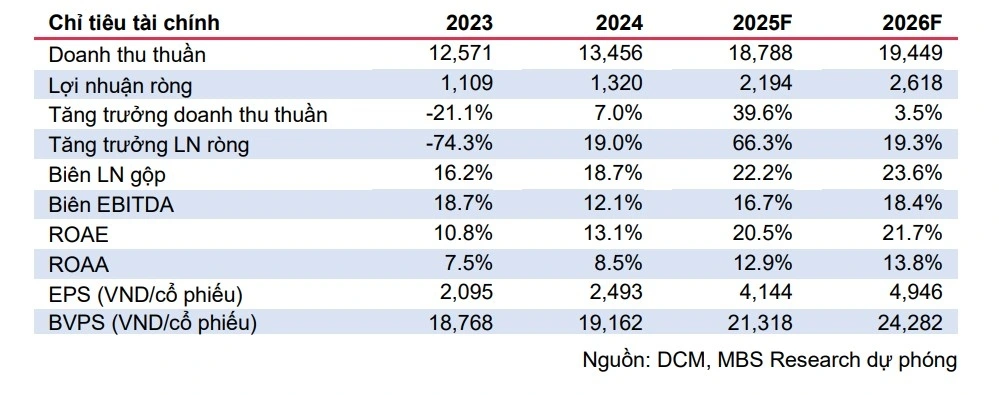

Trong 6 tháng đầu năm, giá ure bình quân đã tăng 17% so với cùng kỳ, giúp thúc đẩy doanh thu của CTCP Phân bón Dầu khí Cà Mau (DCM – sàn HSX) tăng trưởng mạnh mẽ (+42,9% so với cùng kỳ). Chúng tôi dự phóng giá ure xuất khẩu sẽ biến động lần lượt 40%/-4%/10% trong giai đoạn 2025-2027 nhờ các nguyên nhân: tồn kho của 2 thị trường tiêu thụ lớn nhất là Ấn Độ và Brazil, trong năm 2025 họ gia tăng diện tích gieo trồng dẫn tới nhu cầu nhập khẩu ure tăng đột biến, bên cạnh đó Châu Âu sau khủng hoảng năng lượng cũng tăng cường nhập khẩu khi khả năng sản xuất trong khu vực vẫn còn hạn chế; Khí tự nhiên vốn chiếm 70-80% giá thành sản xuất phân bón tăng nhẹ nhưng ổn định góp phần thúc đẩy giá ure; Kỳ vọng giá nông sản phục hồi đã tạo động lực cho nông dân sử dụng nhiều phân bón hơn.

Công ty Chứng khoán MB (MBS) đưa ra mức dự báo lợi nhuận ròng cho cả năm 2025 và 2026 là 2.194 và 2.618 tỷ đồng (+66,3%/19,3% so với cùng kỳ) dựa trên nhu cầu phân bón nội địa tiếp tục duy trì ở mức ổn định (tăng trưởng ~4-8%/năm) và DCM gia tăng tỷ trọng xuất khẩu trong bối cảnh giá ure quốc tế phục hồi nhanh hơn giá trong nước, cụ thể 6T2025, DCM đã xuất khẩu 225.400 tấn ure (chiếm 47,8% tổng sản lượng ure tiêu thụ) so với 174.200 tấn cùng kỳ (chiếm 38,4%). Bên cạnh đó, DCM đã hoàn tất thu mua nhà máy NPK ViệtHàn vào tháng 5/2024, giúp nâng công suất sản xuất NPK lên thêm 360.000 tấn/năm và hỗ trợ gia tăng sản lượng NPK tiêu thụ của công ty.

VOV.VN - Tuần này sẽ là thời điểm quan trọng đối với chứng khoán Việt Nam, khi FTSE Russell công bố kết quả xét nâng hạng thị trường vào ngày 8/10. Trước "giờ G", Bộ Tài chính cho biết, đã hoàn tất các giải pháp cần thiết và sẵn sàng cho việc nâng hạng thị trường, đang chờ đánh giá khách quan từ các tổ chức quốc tế.

MBS ánh giá cao triển vọng 2025-26 của cổ phiếu DCM và đưa ra khuyến nghị khả quan với giá mục tiêu 46.200 đồng/cổ phiếu dựa trên diễn biến giá ure tích cực trong năm 2025 và kéo dài sang đầu năm 2026, Nhu cầu nội địa ổn định, Chính sách hoàn thuế VAT đầu vào giúp doanh nghiệp tiết giảm chi phí và thúc đẩy sản lượng NPK đáng kể sau khi thu mua nhà máy NPK Việt-Hàn.

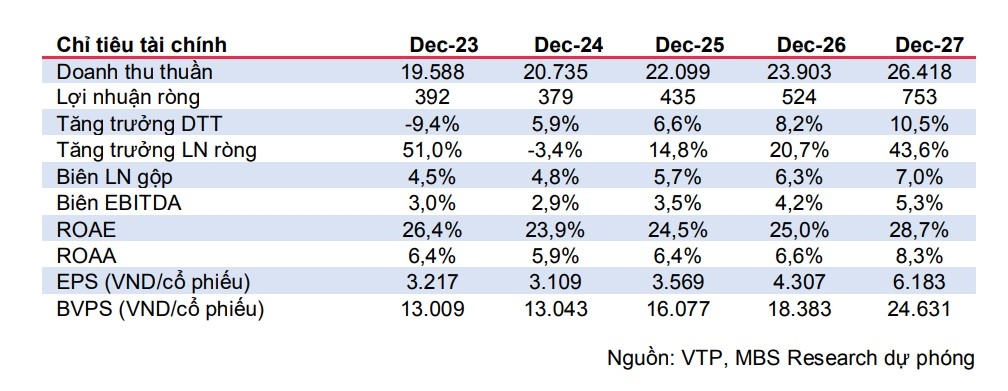

Nhờ xu hướng mua hàng online gia tăng khi các thương hiệu lớn bắt đầu xuất hiện nhiều hơn trên các sàn thương mại điện tử (TMĐT), quy mô của thị trường TMĐT được dự báo sẽ duy trì tăng mạnh 25,5% trong 2025 và đạt mốc 63 tỷ USD trong năm 2030, tương ứng với mức CAGR khoảng 15%, từ đó hỗ trợ hoạt động bưu chính và chuyển phát tiếp tục tăng mạnh. Trong 2025-2027, MBS kỳ vọng sản lượng bưu chính của Tổng Công ty CP Bưu chính Viettel (VTP – sàn HSX) tăng 21,5%/16,5%/16,5% so với cùng kỳ, thấp hơn mức dự báo tăng trưởng TMĐT để phản ánh mức độ cạnh tranh cao của ngành.

MBS đánh giá doanh thu logistic tại khu vực cửa khẩu của VTP sẽ bứt phá mạnh mẽ, tăng 40%/16%/10% so với cùng kỳ GĐ 2025-2027 nhờ phát triển các dự án hạ tầng logistic trọng điểm. Sau khi thành công hoàn thiện các giấy phép cần thiết cho dự án Công viên Logisitc Lạng Sơn, giúp gia tăng công suất khai thác, kết hợp với sự phục hồi của hoạt động xuất nhập khẩu (XNK) qua khu vực Lạng Sơn khi nhu cầu nhập khẩu nông sản gia tăng mạnh mẽ, chúng tôi đánh giá đóng góp từ dự án Công viên Logistic Lạng Sơn sẽ tăng trưởng tích cực trong giai đoạn 2026-2027. Ngoài ra, VTP sẽ tham gia vào các dự án cửa khẩu thông minh, từ đó, giúp nâng cao năng lực và hiệu suất thông quan hàng hóa, hỗ trợ hoạt động kinh doanh cho các dự án hạ tầng logistic trọng điểm trong của DN.

MBS ước tính doanh thu dịch vụ (gồm doanh thu bưu chính & logistics cửa khẩu) của VTP duy trì đà tăng 21,5%/16,4%/17,5% so với cùng kỳ, qua đó đưa doanh thu thuần tăng 6,6%/8,2%/10,5% so với cùng kỳ trong giai đoạn 2025-2027. MBS kỳ vọng biên lợi nhuận của VTP sẽ cải thiện 0,8 điểm%/0,6 điểm%/0,8điểm% so với cùng kỳ nhờ tăng tỷ trọng doanh thu dịch vụ, tăng cường áp dụng công nghệ trong hệ thống, chi phí nhiên liệu giảm và đẩy mạnh logistic B2B giúp cải thiện tỷ lệ lấp đầy đơn hàng, qua đó đưa lợi nhuận ròng tăng trưởng tích cực 15%/21%/44% so với cùng kỳ.

MBS khuyến nghị khả quan đối với cổ phiếu VTP với giá mục tiêu 121.000 đồng/cổ phiếu. MBS định giá cổ phiếu VTP dựa trên phương pháp định giá FCFF, với mức giá mục tiêu là 121.000 đồng/cổ phiếu. MBS kỳ vọng từ Quý 4/2025, VTP sẽ hoàn thiện giấy tờ cần thiết để gia tăng công suất cho dự án Công viên Logistic Lạng Sơn, kết hợp với triển vọng kinh doanh lạc quan, sau đà giảm gần 45% từ đỉnh, MBS đánh giá đây là thời điểm phù hợp để mua vào cổ phiếu VTP.

► Nhận định chứng khoán 7/10: Thị trường có thể tiếp tục đà tăng

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 7/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 7/10, Cổ phiếu nên mua 7/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 7/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 7/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 7/10, Cổ phiếu nên mua 7/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 7/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN