Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 6/8

Cập nhật: 20/08/2024

Đà Nẵng xúc tiến đầu tư và thương mại với các đối tác của Chile

Đà Nẵng xúc tiến đầu tư và thương mại với các đối tác của Chile

An Giang khơi thông nguồn lực tài chính để phát triển kinh tế đạt mức 2 con số

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 6/8.

Công ty Chứng khoán Vietcap (VCSC) điều chỉnh giảm 15% giá mục tiêu cho CTCP Sợi Thế Kỷ (mã chứng khoán STK) xuống 32.200 đồng/cổ phiếu và hạ khuyến nghị từ mua xuống khả quan. Giá mục tiêu thấp hơn của chúng tôi do mức giảm 14% trong dự báo tổng lợi lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2024-2028 của VCSC cho STK.

VCSC điều chỉnh giảm 65% dự báo LNST sau lợi ích CĐTS năm 2024 do KQKD nửa đầu năm 2024 thấp hơn kỳ vọng của VCSC. Trong nửa đầu năm 2024, STK ghi nhận khoản lỗ 55 tỷ đồng, ảnh hưởng bởi giảm giá bán để thu hút đơn hàng trong bối cảnh giá hạt PET đầu vào tăng, tạm dừng vận hành một số máy móc sản xuất do nhu cầu thấp hơn dự kiến và tổng lỗ tỷ giá lũy kế trị giá 66 tỷ đồng khi tỷ giá USD/VND tăng 5% trong nửa đầu năm 2024.

VCSC kỳ vọng triển vọng lợi nhuận trong nửa cuối năm 2024 sẽ khả quan hơn so với nửa đầu năm nhờ lượng đơn hàng trong quý 2/2024 của STK có dấu hiệu phục hồi rõ rệt, công suất mới khi nhà máy Unitex đi vào hoạt động từ quý 3/2024 và VCSC kỳ vọng tỷ giá USD/VND sẽ duy trì ổn định hơn trong nửa cuối năm 2024.

VCSC điều chỉnh giảm 16%/9% dự báo LNST sau lợi ích CĐTS các năm 2025/26 do chênh lệch giá tăng chậm hơn. VCSC cho rằng STK cần thu hút đơn hàng trong giai đoạn phục hồi và đón đầu công suất mới từ Unitex, đồng thời chúng tôi kỳ vọng giá chip PET sẽ tăng từ mức thấp hiện tại khi nhu cầu phục hồi. Tuy nhiên, dự báo mới cho LNST sau lợi ích CĐTS các năm 2025/26 của chúng tôi tương ứng tăng trưởng lợi nhuận phục hồi mạnh mẽ lần lượt đạt 421%/67% so với cùng kỳ năm trước từ mức cơ sở thấp của năm 2024.

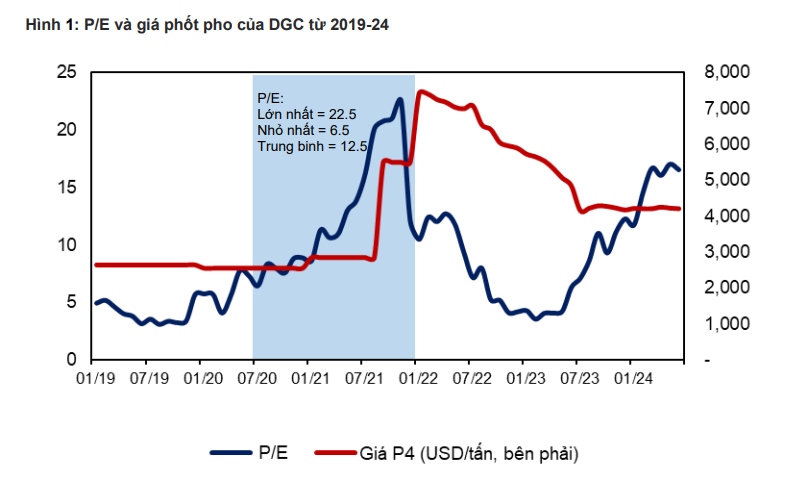

Công ty Chứng khoán MB (MBS), trong quý II/2024, CTCP Tập đoàn hóa chất Đức Giang (mã chứng khoán DGC) ghi nhận tổng doanh thu đạt 2.504 tỷ đồng (tăng 3,7% so với cùng kỳ) trong đó phân lân nông nghiệp và mảng khác khác tăng 11,2% khi nhà máy WPA hoạt động trở lại sau 3 tháng bảo dưỡng trong quý I/2024 trong khi doanh thu phốt pho (P4) và dẫn xuất giảm 2,5% chủ yếu do giá P4 thấp hơn (giảm 16,7%).

Biên lợi nhuận gộp trong quý II/2024 tăng 0,3 điểm %, đạt 39,3% nhờ giá quặng apatit thấp hơn (Khai Truong 19 đã hoạt động hết công suất trong quý II/2024), giúp lợi nhuận gộp tăng 4,6%. Tuy nhiên, thu nhập tài chính thấp hơn (giảm 8,8%) do lãi suất tiền gửi thấp hơn khiến lợi nhuận ròng quý II/2024 đi ngang (giảm nhẹ 0,1%).

Lợi nhuận ròng quý II/2024 của DGC tăng 19,6% so với quý trước chủ yếu nhờ vào phân lân nông nghiệp và các phân khúc khác, cho thấy tín hiệu về sự phục hồi của DGC. Lợi nhuận ròng 6 tháng đầu năm 2024 đạt 1.515 tỷ đồng (giảm 7,1% so với cùng kỳ), hoàn thành 42% và phù hợp với dự báo 2024 của chúng tôi.

MBS kỳ vọng giá P4 sẽ phục hồi mạnh hơn trong nửa cuối 2024 khi ngành công nghiệp bán dẫn phục hồi hoàn toàn. MBS dự báo giá P4 của DGC sẽ đạt 4.400 USD/tấn trong nửa cuối 2024 (tăng 4,6% so với 6 tháng đầu năm 2024) và sản lượng P4 đạt 25.000 tấn trong nửa cuối 2024 (tăng 25% so với 6 tháng đầu năm 2024). Do đó, MBS dự báo lợi nhuận ròng của DGC trong nửa cuối 2024 đạt 1,985 tỷ đồng (tăng 31,0% so với 6 tháng đầu năm 2024), đưa lợi nhuận ròng năm 2024 lên 3.504 tỷ đồng. Nhờ công suất ngành bán dẫn mở rộng, MBS dự báo giá P4 và sản lượng của DGC trong năm 2025 sẽ tăng 4,5% và 12,7%, đạt lần lượt 4.600 USD/tấn và 51.000 tấn, giúp lợi nhuận ròng năm 2025 tăng trưởng 22,3% lên 4.284 tỷ đồng.

DGC đã hoãn việc xây dựng Giai đoạn 1 của dự án Nghi Sơn sang quý IV/2024 từ quý II/2024 do các thủ tục pháp lý và hoãn lại kế hoạch xây dựng giai đoạn 2. Do đó, MBS kỳ vọng dự án Nghi Sơn sẽ đi vào hoạt động trong quý I/2026 và đóng góp 12% doanh thu của DGC trong năm 2026 (1.500 tỷ đồng).

MBS hạ dự báo EPS 2024/25 do thu nhập tài chính thấp hơn và loại bỏ dự án Nghi Sơn trong 2025. Do đó, giá mục tiêu 1 năm của chúng tôi được điều chỉnh xuống còn 128.100 đồng/cổ phiếu. Tiềm năng tăng giá đến từ kỳ vọng mạnh hơn về việc tăng giá phốt pho vàng trong năm 2024/2025 và dự án Nhôm - Bauxite được cấp phép đầu tư và dự án nhà máy cồn Đại Việt có thể hoạt động vào năm 2024. Rủi ro giảm giá bao gồm giá bán phốt pho điều chỉnh mạnh hơn dự kiến và rủi ro thực hiện dự án Nghi Sơn sắp tới.

>> Nhận định chứng khoán 6/8: Thị trường có thể sớm xuất hiện nhịp hồi

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN