Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 6/12

Cập nhật: 13/12/2024

Sửa danh mục ngành, nghề kinh doanh có điều kiện: Tránh cắt giảm cơ học

Sửa danh mục ngành, nghề kinh doanh có điều kiện: Tránh cắt giảm cơ học

Thuế TP. Hồ Chí Minh chuẩn hóa dữ liệu người phụ thuộc phục vụ quyết toán thuế

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 6/12.

► Nhận định chứng khoán 6/12: VN-Index có thể sẽ xuất hiện các nhịp rung lắc

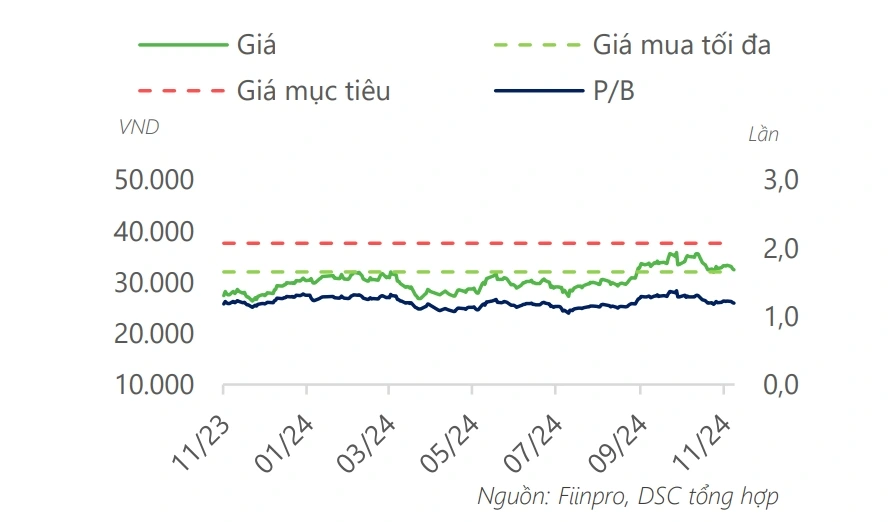

Theo Công ty Chứng khoán DSC, kết quả kinh doanh Quý 3/2024 của Ngân hàng TMCP Sài Gòn Thương Tín (STB) tăng trưởng tốt so với cùng kỳ và đi ngang so với quý trước. Nhờ lợi thế cho vay ròng trên thị trường 2, chi phí vốn của STB ít chịu ảnh hưởng từ xu hướng lãi suất liên ngân hàng tăng cao trong những tháng gần đây.

DSC hạ dự báo lợi nhuận trước thuế (LNTT) năm 2024 xuống 10.696 tỷ đồng, chủ yếu do chuyển giả định ghi nhận 60% lợi nhuận bất thường từ việc đấu giá thành công KCN Phong Phú sang năm 2025. Dự báo tổng thu nhập hoạt động và LNTT năm 2025 lần lượt đạt 37.141 tỷ đồng và 13.890 tỷ đồng.

Hạ mức P/B mục tiêu năm 2025 xuống 1,1 lần do DSC thận trọng về khả năng giải quyết hoàn toàn trái phiếu VAMC và chất lượng tài sản của STB. Từ đó, mức giá mục tiêu cho năm 2025 là 37.600 đồng với vùng mua an toàn là 32.000 đồng.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), NHNN vừa có thêm đợt nâng hạn mức tín dụng cho các ngân hàng trong tháng 11 vừa qua, với hạn mức tín dụng được cấp mới của Ngân hàng TMCP Á Châu (ACB) khoảng 20%. Song với chiến lược ưu tiên chất lượng tín dụng, KBSV dự phóng tăng trưởng tín dụng cả năm 2024 của ngân hàng là 18.5% (không thay đổi so với dự phóng cũ). Cho giai đoạn 2025-2027, KBSV kỳ vọng tăng trưởng tín dụng mỗi năm khoảng 15-17% - cao hơn mức tăng trưởng của toàn ngành.

Do lộ trình phục hồi lãi suất cho vay không như kỳ vọng, KBSV điều chỉnh dự phóng NIM 2024 về mức 3,9%, sau đó cải thiện lên mức 4% trong năm 2025. Áp lực NIM suy giảm là hiện hữu với toàn ngành, nhưng với ACB KBSV quan sát vẫn có những điểm tích cực cho triển vọng của NIM trong thời gian tới.

Tỷ lệ hình thành nợ xấu mới hình thành tăng nhẹ trong quý 3 nhưng có xu hướng chậm lại và bắt đầu giảm kể từ tháng 9. Các khoản nợ tái cơ cấu theo TT02 đã giảm về 0,2% tổng dư nợ cho thấy chiến lược kiểm soát rủi ro thận trọng. KBSV kỳ vọng nợ xấu của ACB đã tạo đỉnh và tỷ lệ nợ xấu dự kiến được kiểm soát ở mức 1.4% trong năm 2024 và giảm về 1.25% trong năm sau.

KBSV khuyến nghị mua cổ phiếu ACB với giá mục tiêu 37.400 đồng/cổ phiếu - tiềm năng tăng giá 49% so với giá đóng cửa ngày 4/12.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN