Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 6/11

Cập nhật: 13/11/2025

Quảng Ngãi đầu tư đường ven biển Dung Quất - Sa Huỳnh giai đoạn III

Quảng Ngãi đầu tư đường ven biển Dung Quất - Sa Huỳnh giai đoạn III

Thúc đẩy giao lưu, hợp tác doanh nghiệp trẻ Việt Nam – Trung Quốc

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 6/11.

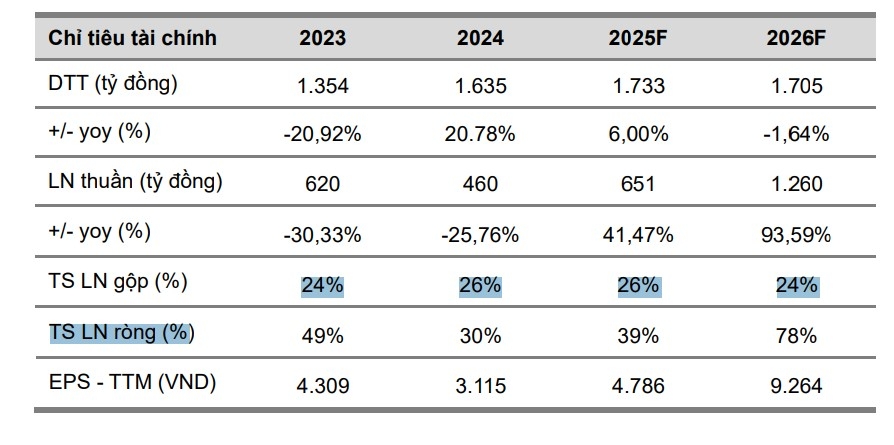

Công ty Chứng khoán Vietcombank (VCBS) kỳ vọng lợi nhuận CTCP Cao su Phước Hòa (PHR) trong năm 2026 sẽ ghi nhận mức tích cực nhờ: Giá cao su tiếp tục duy trì tại nền cao, hỗ trợ biên lợi nhuận gộp; Nguồn thu từ các khoản tiền đền bù đất dự báo tăng trưởng mạnh khi quy hoạch & thủ tục đầu tư các dự án trên địa bàn đã được thông qua.

Trong dài hạn, động lực của PHR sẽ đến từ các dự án KCN hiện đang xin chủ trương đầu tư. Cho các tháng còn lại của năm 2025, VCBS đưa ra khuyến nghị trung lập cho cổ phiếu PHR với mức định giá hợp lý là 62.409 đồng/cổ phiếu, chờ đợi những diễn biến đột phá từ các dự án KCN trên đất cao su của doanh nghiệp.

Triển vọng doanh nghiệp: Thứ nhất là giá cao su duy trì ổn định ở nền cao hỗ trợ biên lợi nhuận Xuất khẩu cao su Việt Nam trong quý III tiếp tục ghi nhận mức tích cực cả về sản lượng và giá bán. VCBS kỳ vọng giá cao su cuối năm 2025 và năm 2026 sẽ tiếp tục neo ở mức cao (trên 46 triệu đồng/tấn) nhờ: Nhu cầu cao su tại Trung Quốc vẫn duy trì khá ổn định, và Nguồn cung hạn chế do ảnh hưởng bởi thời tiết và thu hẹp diện tích cây trồng.

Thứ hai là kỳ vọng dòng tiền từ đền bù đất phục hồi từ 2026. VCBS kỳ vọng dòng tiền đền bù đất của PHR sẽ phục hồi đáng kể từ năm 2026 khi thủ tục triển khai các dự án hạ tầng đã được đẩy nhanh hoàn tất. Trong đó, riêng dự án KCN Bắc Tân Uyên (Thaco làm chủ đầu tư) kỳ vọng mang về 2.000 - 3.000 tỷ đồng tiền đền bù đất cho PHR trong giai đoạn 2026 - 2028.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 5/11.

Thứ ba là dòng tiền phân bổ từ các dự án KCN cải thiện. Hai dự án lớn mà PHR có lợi ích gồm KCN VSIP III và Nam Tân Uyên mở rộng giai đoạn 2 (NTU-III) đều ghi nhận diễn biến tích cực trong năm 2025 trong bối cảnh hoạt động cho thuê còn chịu tác động từ thuế quan. VSIP III đạt tốc độ cho thuê rất tốt với khi ký cho thuê dự án nhà máy SAM DigitalHub với diện tích 50 ha. Ngoài ra, KCN NTU-III sẽ bàn giao 43 ha trong năm 2025, tương ứng lợi nhuận phân bổ về PHR khoảng 54 tỷ đồng.

Tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế (LNTT) của Ngân hàng TMCP Quân đội (MBB) Quý 3/2025 lần lượt đạt 15.597 tỷ đồng (+23% so với cùng kỳ năm trước, -10% so với cùng kỳ quý trước) và 7.250 tỷ đồng (-1% so với cùng kỳ năm trước, -3% so với cùng kỳ quý trước). Lũy kế 9 tháng của năm 2025, MBB ghi nhận 48.165 tỷ đồng (+24% so với cùng kỳ năm trước) TOI và 23129 tỷ đồng LNTT (+12% so với cùng kỳ năm trước), hoàn thành 73% kế hoạch.

Công ty Chứng khoán DSC điều chỉnh/dự báo kế hoạch LNTT năm 2025/2026 của MBB lần lượt là 32.068 tỷ đồng (+11%) và 38.867 tỷ đồng (+20%).

DSC xác định mức giá phù hợp cho MBB 12 tháng dựa trên phương pháp P/B là 31.600 đồng với P/B mục tiêu 1,7 lần, tương đương trung bình giai đoạn nới lỏng CSTT 2020 - 2021 dựa trên: Tốc độ tăng trưởng tín dụng và khả năng sinh lời cao đầu ngành, Chất lượng tài sản đã qua giai đoạn khó khăn nhất, Chuyển cơ sở định giá đến Quý 3/2026, Ngành ngân hàng đã được tái định giá nhờ bước vào giai đoạn tăng trưởng mới với CSTT mở rộng. Nhìn chung, DSC đánh giá MBB là một trong những ngân hàng toàn diện về cả tốc độ tăng trưởng, khả năng sinh lời cũng như các lợi thế về quy mô, chuyển đổi số, vì vậy, mức P/B kỳ vọng phản ánh một phần premium cho vị thế của ngân hàng.

► Nhận định chứng khoán 6/11: VN-Index nhiều khả năng sẽ tiếp tục duy trì đà hồi phục

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 6/11, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 6/11, Cổ phiếu nên mua 30/6, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 6/11

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 6/11, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 6/11, Cổ phiếu nên mua 30/6, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 6/11

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN