Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 3/10

Cập nhật: 03/10/2025

Sửa danh mục ngành, nghề kinh doanh có điều kiện: Tránh cắt giảm cơ học

Sửa danh mục ngành, nghề kinh doanh có điều kiện: Tránh cắt giảm cơ học

Thuế TP. Hồ Chí Minh chuẩn hóa dữ liệu người phụ thuộc phục vụ quyết toán thuế

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 3/10.

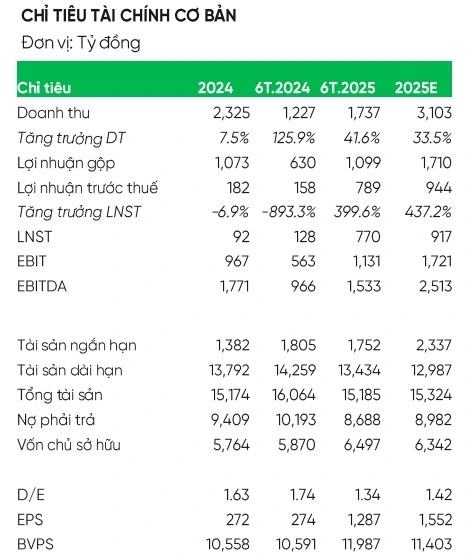

Theo Công ty Chứng khoán VPbank (VPbankS), trong giai đoạn 2018-2024, CTCP Điện Gia Lai (mã GEG) tiên phong trong lĩnh vực phát triển nguồn điện năng lượng tái tạo. Đến năm 2025, công ty có danh mục các nhà máy điện đang hoạt động với tổng công suất 603 MW, trải đều các lĩnh vực thủy điện (81MW), điện mặt trời (292MW), điện gió (230MW) với sản lượng thiết kế đạt 1.500 triệu kwh/năm.

Hiệu quả kinh doanh tăng lên mạnh mẽ khi các nhà máy hoạt động ổn định với hợp đồng mua bán điện được ký mới: doanh thu và lợi nhuận trước thuế tăng mạnh 41,6% và 400% trong 6 tháng đầu năm 2025 khi các nhà máy hoạt động ổn định và chính sách giá điện cho các nhà máy chuyển tiếp được ký chốt, trong khi chi phí tài chính giảm dần làm gia tăng hiệu quả kinh doanh rõ rệt. Trước đó trong các năm từ 2022-2024, doanh thu liên tục tăng lên từ 1.400 tỷ đồng lên 2.400 tỷ đồng nhờ các dự án điện mới đưa vào hoạt động.

Triển vọng ngành sáng sủa khi chính phủ khuyến khích đầu tư vào lĩnh vực điện năng lượng tái tạo: Quy hoạch điện 8 điều chỉnh được phê duyệt khuyến khích đầu tư vào lĩnh vực năng lượng tái tạo, đến 2035, công suất kế hoạch đạt 208GW, bằng 4,2 lần so với hiện tại. Bên cạnh đó các chính sách luật pháp về ngành điện được xây dựng và ban hành đồng bộ như cơ chế mua bán trực tiếp điện năng lượng tái tạo, khuyến khích đầu tư điện mặt trời mái nhà, giá phát điện... tạo hành lang pháp lý minh bạch thúc đẩy phát triển. Định giá cổ phiếu: VPbankS kết hợp phương pháp định giá chiết khấu dòng tiền DCF và so sánh PE, PB các doanh nghiệp cùng ngành. Giá trị cổ phiếu GEG được xác định ở mức 17.250 đồng/cổ phần, đồng thời khuyến nghị nắm giữ dành cho cổ phiếu này.

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị mua mạnh đối với cổ phiếu của CTCP Thế giới di động (MWG - sàn HOSE) với mức giá hợp lý năm 2026 là 100.800 đồng/cổ phiếu dựa trên phương pháp SOTP.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 2/10.

BSC điều chỉnh tăng 19% giá mục tiêu so với báo cáo ngày 8/5/2025, nhằm điều chỉnh tăng kỳ vọng tăng trưởng năm 2025E/ 2026F là 4%/8% so với kỳ vọng trước đó và tiềm năng nâng cơ sở định giá trong giai đoạn 2026-2030: Nâng P/E mục tiêu cho chuỗi MW từ năm 2026F, cao hơn các DN trong khu vực, nhờ giải quyết nút thắt tăng trưởng thị phần và lợi nhuận. Duy trì P/E BHX (2028F) tương đương các doanh nghiệp trong khu vực, dựa trên lộ trình chứng minh hiệu quả mở rộng quy mô và lợi nhuận; đảm bảo mục tiêu IPO trước năm 2030.

Luận điểm đầu tư: Nâng dự phóng tăng trưởng kết quả kinh doanh năm 2025E/2026F lần lượt là 63%/22% nhờ Thế giới di động và điện máy xanh: tiếp tục là trụ cột lợi nhuận của tập đoàn 72% nhờ nỗ lực mở rộng thị phần và giải pháp tài chính mua trả chậm phát huy hiệu quả tích cực; Bách hóa xanh - Bứt tốc tăng độ phủ cửa hàng 300 cửa hàng so với kỳ vọng và kỳ vọng cải thiện đáng kể biên lợi nhuận sau thuế đạt 2,1% (2026F) so với ước tính 1,3% (2025E) II.

Bên cạnh đó, giai đoạn 2026 - 2030: kỳ vọng giai đoạn tăng trưởng mới và cơ hội tái định giá MWG thông qua IPO MW và BHX. Cụ thể, MW (bao gồm Erablue): tăng trưởng thị phần vượt trội và phù hợp với khẩu vị đầu tư tăng trưởng bền vững 15%/ năm và cổ tức đều đặn; Bách hóa xanh dư địa tăng thị phần từ 4,1% (2025E) lên 10% (2030F), nhờ tăng tốc mở mô hình cửa hàng hiệu quả và phù hợp với khẩu vị đầu tư ưa thích tăng trưởng cao.

► Nhận định chứng khoán 3/10: Thị trường có thể sẽ quay trở lại đà tăng

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 3/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 3/10, Cổ phiếu nên mua 3/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 3/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 3/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 3/10, Cổ phiếu nên mua 3/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 3/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN