Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 25/8

Cập nhật: 2 giờ trước

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 25/8.

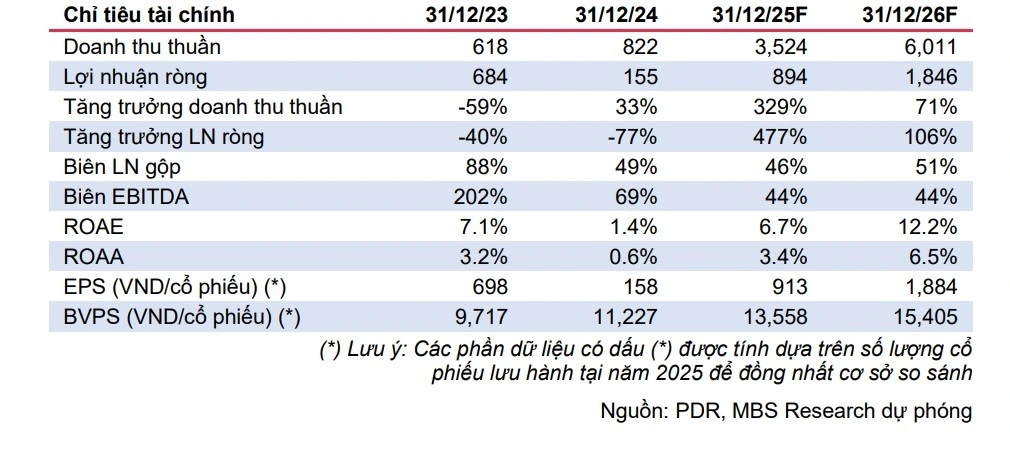

Theo Công ty Chứng khoán MB (MBS), Quý 2/2025, CTCP Phát triển Bất động sản Phát Đạt (PDR – sàn HOSE) ghi nhận lợi nhuận (LN) ròng 65 tỷ (+28% so với cùng kỳ) chủ yếu đến từ thu nhập tài chính. Lũy kế 6 tháng đầu năm 2025, PDR ghi nhận LN ròng 116 tỷ (+13% so với cùng kỳ), mới chỉ hoàn thành 16% dự phóng cả năm 2025 trước đó của MBS.

MBS kỳ vọng PDR sẽ tập trung nguồn lực vào các dự án trọng điểm đồng thời có động lực trung hạn đến từ 2 dự án thí điểm tại Bình Dương. Lợi nhuận 2025- 2026 được kỳ vọng tăng lần lượt 329% và 71% so với cùng kỳ.

MBS loại bỏ dự án Cadia Quy Nhơn khỏi định giá, tuy nhiên, bổ sung 2 dự án mới là KDC Phú Hòa và KDC Tương Bình Hiệp vào định giá, đồng thời điều chỉnh tăng giá bán tại các dự án Bắc Hà Thanh và Thuận An 1 & 2. Theo đó, MBS duy trì khuyến nghị khả quan đồng thời tăng giá mục tiêu của PDR lên mức 27.900 đồng/cổ phiếu. Hiện tại, PDR đang được giao dịch ở mức P/B 2.0 – thấp hơn so với P/B trung vị 5 năm của doanh nghiệp.

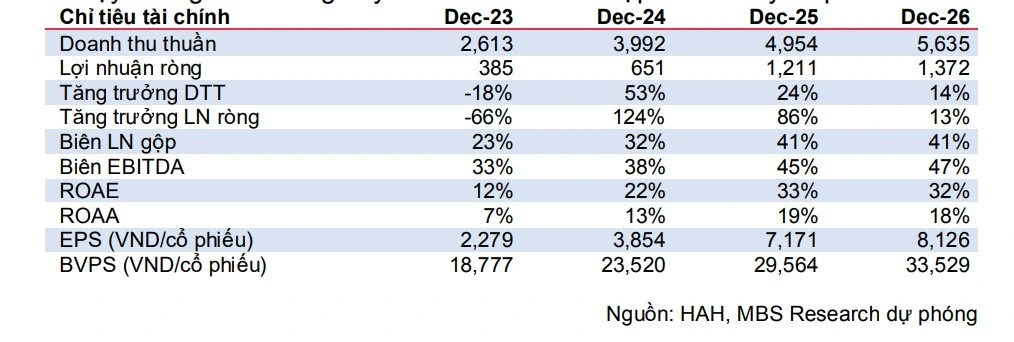

Lợi nhuận ròng 6 tháng đầu năm 2025 đạt 594,8 tỷ đồng (+ 223,4% so với cùng kỳ) nhờ sản lượng khai thác tàu tăng tốt và giá nhiên liệu giảm mạnh. § LN ròng của HAH sẽ duy trì đà tăng 86,1%/13,3% so với cùng kỳ trong 2025/2026 do giá cước cho thuê tàu duy trì ở mức cao và sản lượng tiếp tục tăng trưởng nhờ sản lượng nội Á gia tăng và nhu cầu vận chuyển nội địa cải thiện.

Công ty Chứng khoán MB (MBS) khuyến nghị khả quan dành cho cổ phiếu HAH với giá mục tiêu là 84.000 đồng/cổ phiếu.

MBS nâng giá mục tiêu so với báo cáo trước 106,4% do điều chỉnh tăng EPS 2025-2026 tăng 62,7%/69,6% so với dự phóng cũ. MBS cho rằng, LN ròng của HAH sẽ duy trì mức tăng tốt trong 2025-2026 nhờ: Giá cước cho thuê neo ở mức cao, Sản lượng nội Á gia tăng tích cực và nhu cầu vận chuyển nội địa tiếp tục cải thiện khi thị trường BĐS phía Nam phục hồi. Nhờ mức thuế quan cạnh tranh, kết hợp với vị thế là một trong những doanh nghiệp sở hữu đội tàu lớn nhất Việt Nam, MBS đánh giá HAH sẽ tiếp tục duy trì lợi thế cạnh tranh, do vậy, MBS tin rằng đây là thời điểm thích hợp để tích lũy cổ phiếu HAH.

► Nhận định chứng khoán 25-29/8: VN-Index tiếp tục rung lắc, biến động

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 22/8.

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 21/8

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 21/8

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN