Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 22/10

Cập nhật: 23/10/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 22/10.

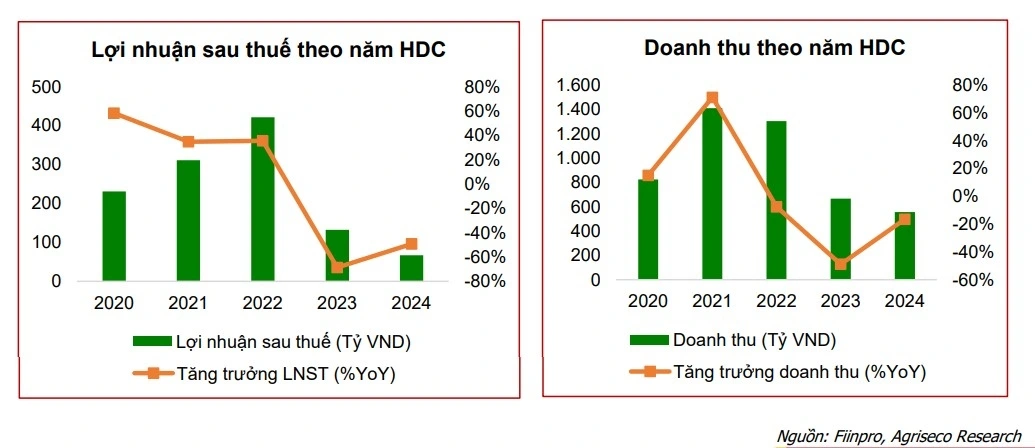

Theo Công ty Chứng khoán Agribank (Agriseco), CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (HDC – sàn HOSE) là một trong những chủ đầu tư BĐS uy tín tại Bà Rịa – Vũng Tàu với lợi thế giá vốn thấp. Chủ đầu tư đã phát triển nhiều dự án bất động sản tiêu biểu như Khu Biệt thự đồi Ngọc Tước 2, The Light City, Khu Du lịch Đại Dương, Fusion Suites Vũng Tàu.

Lợi nhuận năm 2025 của HDC được dự báo tăng cao so với mức nền thấp năm 2024 (67 tỷ đồng) và vượt kế hoạch năm, nhờ các động lực chính: ghi nhận bàn giao The Light City GĐ1 và Ngọc Tước 2; lợi nhuận tài chính từ thoái vốn Dự án Đại Dương. HDC dự kiến sẽ thu hồi hơn 1.000 tỷ đồng tiền chuyển nhượng và ghi nhận dần trong 2025 – 2026. Trong ngắn hạn, HDC kỳ vọng được hưởng lợi từ thông tin thoái vốn cổ phần các dự án lớn. Đồng thời, dòng tiền trên thị trường đang có xu hướng quay lại nhóm cổ phiếu BĐS, trong bối cảnh Chính phủ đẩy mạnh các chính sách hỗ trợ ngành như tháo gỡ pháp lý, thúc đẩy đầu tư công và nới lỏng tín dụng nhà ở.

Doanh số bán hàng kỳ vọng cải thiện nhờ hưởng lợi chu kỳ phục hồi bất động sản Bà Rịa – Vũng Tàu: HDC sở hữu quỹ đất 490 ha tại Bà Rịa – Vũng Tàu với giá vốn thấp được kỳ vọng hưởng lợi từ chu kỳ phục hồi BĐS tại khu vực này được dự báo phục hồi từ cuối 2025. Động lực đến từ cao tốc Biên Hòa – Vũng Tàu sắp thông xe, đề xuất sáp nhập hành chính vào TP.HCM và sự xuất hiện của SunGroup. Các dự án gối đầu lớn như The Light City 2, Ngọc Tước 2, Tây 3/2 và NOXH Phú Mỹ sẽ được hưởng lợi khi mặt bằng giá và nhu cầu tăng. Doanh số bán hàng được kỳ vọng cải thiện trong giai đoạn 2025–2026.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 21/10.

Agriseco khuyến nghị khả quan đối với cổ phiếu HDC với giá mục tiêu: 45.000 đồng/cổ phiếu.

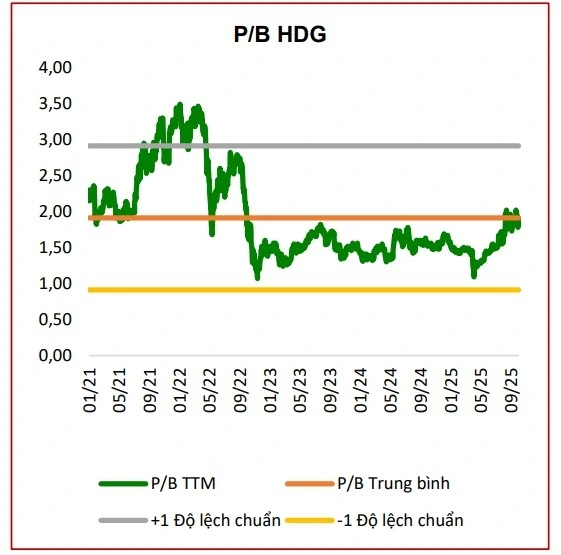

Tập đoàn Hà Đô (HDG – sàn HSX) là một tập đoàn đa ngành tại Việt Nam, chuyên về bất động sản, năng lượng. Tập đoàn đã phát triển nhiều khu đô thị quy mô lớn như Hà Đô Centrosa Garden, Hado Charm Villas.

Lợi nhuận năm 2025 của HDG được dự báo tăng trưởng so với năm 2024 nhờ các động lực chính: ghi nhận bàn giao dự án Hà Đô Charm Villas 3; mảng thủy điện hồi phục. Cụ thể: Mảng thuỷ điện hồi phục nhờ pha El Nino đã kết thúc: HDG hiện đang sở hữu các nhà máy điện với tổng công suất là 462MW trong đó mảng thủy điện chiếm khoảng 68%. Theo Trung tâm Khí tượng thuỷ văn Quốc gia, xác suất cao chu kỳ thời tiết trung tính sẽ xảy ra trong phần còn lại của năm 2025 giúp gia tăng sản lượng huy động từ thủy điện của HDG.

Mảng bất động sản kỳ vọng đóng góp tích cực vào lợi nhuận: Dự án Hado Charm Villas 3 là giai đoạn tiếp theo thuộc khu đô thị Hado Charm Villas tại Hoài Đức, Hà Nội, gồm 108 căn biệt thự cao cấp. Dự án đang nhận đặt booking với 25 căn biệt thự, liền kề từ cuối tháng 6, giá bán dao động từ 200 – 250 triệu đồng/m2. Công ty dự kiến bán 30 sản phẩm trong nửa cuối năm 2025. Các giai đoạn trước (Charm Villas 1 & 2) HDG ghi nhận tỷ lệ hấp thụ cao, thường đạt trên 80% chỉ sau 2–3 quý mở bán. Với kỳ vọng thị trường bất động sản thấp tầng Hà Nội phục hồi, Charm Villas 3 có khả năng duy trì tốc độ tiêu thụ tích cực. Dự án được ước tính mang về khoảng 3.000 tỷ đồng doanh thu trong giai đoạn 2025–2027. Đây sẽ là động lực tăng trưởng lợi nhuận cho HDG trong giai đoạn nửa cuối năm và cả năm 2026.

Agirseco khuyến nghị khả quan đối với cổ phiếu HDG với giá mục tiêu là 38.000 đồng/cổ phiếu.

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 22/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 22/10, Cổ phiếu nên mua 22/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 22/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 22/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 22/10, Cổ phiếu nên mua 22/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 22/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: ctv kim oanh/vov.vn

Tác giả: ctv kim oanh/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN