Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 17/10

Cập nhật: 18/10/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 17/10.

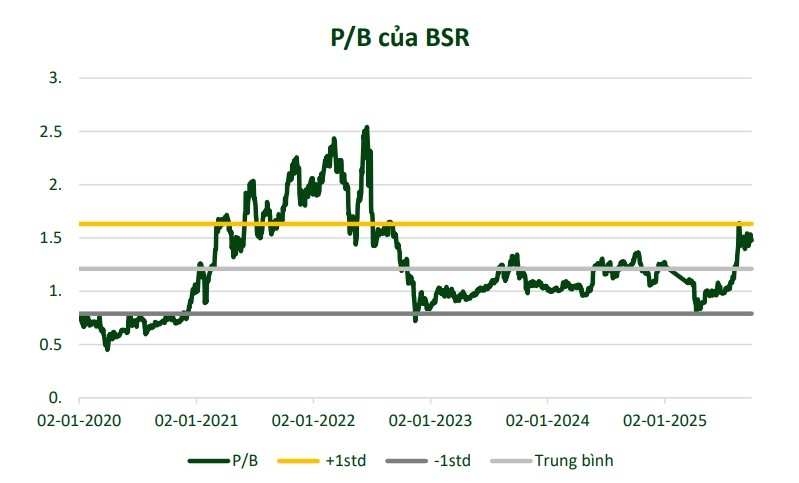

Công ty Chứng khoán ASEAN (ASEANSC) khuyến nghị khả quan đối với cơ hội đầu tư cổ phiếu của Công ty cổ phần Lọc Hóa dầu Bình Sơn (BSR - sàn HOSE) với giá mục tiêu ở mức 32.700 đồng/cổ phiếu (+17% so với giá thị trường), tầm nhìn đầu tư 1 năm.

ASEANSC dự phóng lợi nhuận sau thuế năm 2025 và 2026 của BSR lần lượt đạt 4.090 tỷ đồng (tăng 596%) và 3.771 tỷ đồng (giảm 18%), chủ yếu nhờ sản lượng tiêu thụ duy trì ổn định trong khi giá bán chưa hồi phục rõ ràng. Lũy kế 6 tháng 2025, doanh thu và lợi nhuận sau thuế của BSR lần lượt đạt 68.666 tỷ đồng (tăng trưởng 24,6%) và 1.244 tỷ đồng (giảm 33,9%), hoàn thành 60% kế hoạch doanh thu và 165% kế hoạch lợi nhuận - tương ứng hoàn thành 49% và 30% dự phóng của ASEANSC.

Luận điểm đầu tư: Doanh thu tăng khá trong 2025 (tăng 13% so với năm trước) và đi ngang trong 2026, nhờ: Công suất kỳ vọng duy trì tối đa (bình quân 120%), giúp sản lượng tiêu thụ ổn định quanh mức 7,8 triệu tấn, được hỗ trợ bởi: Nhu cầu nội địa tăng trưởng 10-11%/năm, và Nguồn cung trong nước hạn chế khi chưa có thêm dự án lọc dầu mới. Tuy nhiên, giá bán chưa hồi phục rõ ràng, khi thị trường dầu chịu áp lực cung vượt cầu, do OPEC+ tiếp tục nới hạn ngạch, trong khi OECD cảnh báo tăng trưởng toàn cầu chậm lại bởi rào cản thương mại và niềm tin tiêu dùng suy giảm, khiến giá dầu và sản phẩm lọc dầu tiếp tục chịu sức ép.

Biên lợi nhuận gộp hồi phục trong 2025 trước khi thu hẹp trở lại.Biên lợi nhuận gộp năm 2025 của BSR dự phóng ở mức 3,1% (tăng 2,7 đpt so với năm trước), động lực đến từ: Không còn gánh nặng chi phí sửa chữa lớn và mức trích lập dự phòng giảm giá tồn kho thấp hơn; Crack spread hồi phục trong giai đoạn còn lại của năm 2025. Bước sang 2026, chúng tôi kỳ vọng biên lợi nhuận gộp đạt 2,9% (giảm 0,2 đpt), phản ảnh góc nhìn thận trọng trong bối cảnh nguồn cung tăng nhanh hơn cầu khiến crack spread chịu rủi ro giảm.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 16/10.

Về dài hạn, dự án Nâng cấp - Mở rộng NMLD Dung Quất (NCMR) là động lực tăng trưởng chính, giúp: Linh hoạt nguồn nguyên liệu đầu vào, giảm phụ thuộc dầu ngọt trong nước, Tăng 30% công suất lọc dầu, và Nâng cấp tiêu chuẩn sản phẩm lên mức Euro 5, giúp tăng khả năng mở rộng biên lợi nhuận và năng lực cạnh tranh.

Cơ cấu tài chính lành mạnh và dòng tiền ổn định.Tính đến quý II/2025, BSR không có nợ vay dài hạn, lượng tiền mặt và tiền gửi ngắn hạn trên 41 nghìn tỷ đồng, chiếm gần 50% tổng tài sản. Cấu trúc vốn an toàn giúp doanh nghiệp có dư địa lớn để triển khai dự án Nâng cấp - Mở rộng (NCMR) mà không gây áp lực tài chính trong ngắn hạn.

Ngoài ra, vận động giá cổ phiếu BSR còn nhận được sự hỗ trợ từ: PVN thoái vốn BSR để tuân thủ quy định mới của Luật Chứng khoán sửa đổi (tối thiểu 2,13% cổ phần), BSR trả cổ tức và cổ phiếu thưởng tỷ lệ lần lượt 30% và 31,5%, Cơ hội được đưa vào rổ VN30 trong các kỳ đánh giá trong năm 2026 khi đã đáp ứng đầy đủ các tiêu chí.

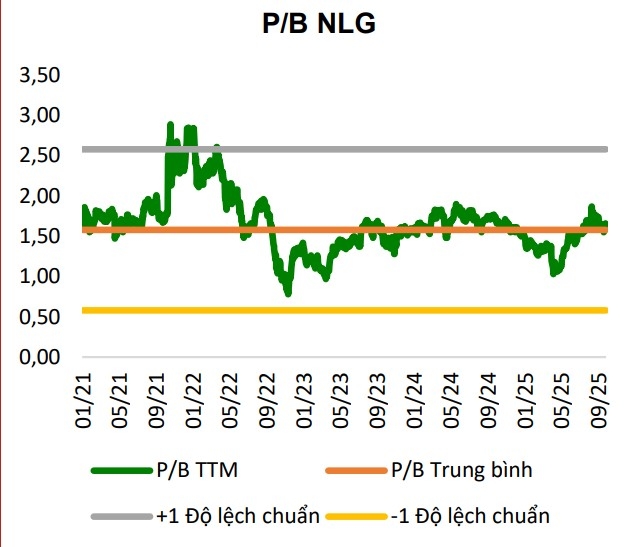

Ban lãnh đạo CTCP Đầu tư Nam Long (NLG – sàn HOSE) đặt mục tiêu doanh số bán hàng 2025 là 14.600 tỷ đồng, gấp 2,8 lần so với năm 2024. Trong 6 tháng đầu năm 2025, doanh số bán đã đạt 3.300 tỷ đồng, tăng 24% so với cùng kỳ 2024, chủ yếu từ dự án Southgate. Lượng hàng bán ra đến từ các phân khu hiện hữu như The Aqua, Park Village, thể hiện sự phục hồi của bất động sản Long An. Tính đến cuối tháng 8/2025, NLG đang tiếp tục mở bán các dự án mới như: An Zen Residences Hải Phòng, Mizuki Park, và giai đoạn tiếp theo của Cần Thơ. Các tháng cuối năm, NLG dự kiến sẽ mở bán Southgate, Izumi Canaria trong đại đô thị Izumi City sau khi được tháo gỡ pháp lý, Paragon.

Công ty Chứng khoán Agribank (Agriseco) kỳ vọng doanh số bán hàng sẽ tiếp tục tăng giúp thúc đẩy KQKD các năm tới khi NLG mở bán thêm sản phẩm mới. Thị trường BĐS ven TP. HCM như Long An, Đồng Nai – nơi tập trung dự án của NLG dự kiến sẽ phục hồi nhờ sự phát triển hạ tầng và sát nhập tỉnh thành.

Dự kiến lợi nhuận năm 2025 gia tăng nhờ lãi thoái vốn: Lợi nhuận sau thuế của NLG dự báo tăng cao trên 30% so với cùng kỳ nhờ ghi nhận doanh thu tài chính từ bán 15,1% vốn tại dự án Izumi City. NLG mới đây đã phê duyệt việc chuyển nhượng và ký kết thỏa thuận bán vốn cho bên Tokyu Corporation. Khoản tiền từ chuyển nhượng dự kiến sẽ được ghi nhận trong nửa cuối năm 2025.

Kỳ vọng kế hoạch tăng vốn giúp mở rộng hoạt động: Trong Quý 3, NLG đã phê duyệt phương án chào bán thêm hơn 100 triệu cổ phiếu ra công chứng, tỷ lệ 26% với giá chào bán 25.000 đồng/cổ phiếu và có thể triển khai trong Quý 4 tới. NLG dự kiến sẽ thu được khoảng 2.500 tỷ đồng nếu phát hành thành công. Mục đích sử dụng vốn để góp vào Nam Long Land, đầu tư vào các dự án và trả nợ vay. Agriseco kỳ vọng việc tăng vốn sẽ giúp NLG mở rộng hoạt động kinh doanh và tái cấu trúc các khoản nợ.

NLG sẽ hưởng lợi trong trung và dài hạn nhờ quỹ đất khu đô thị lớn gần 700ha với các dự án nhà ở bình dân, phù hợp nhu cầu ở thực trong bối cảnh nguồn cung hạn chế tại khu vực phía Nam.

► Nhận định chứng khoán 17/10: VN-Index đang chịu áp lực bán ở vùng giá quanh 1.800 điểm

![]() Từ khóa: chứng khoán, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 17/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 17/10, Cổ phiếu nên mua 17/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 17/10

Từ khóa: chứng khoán, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 17/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 17/10, Cổ phiếu nên mua 17/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 17/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN