Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 16/10

Cập nhật: 17/10/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 16/10.

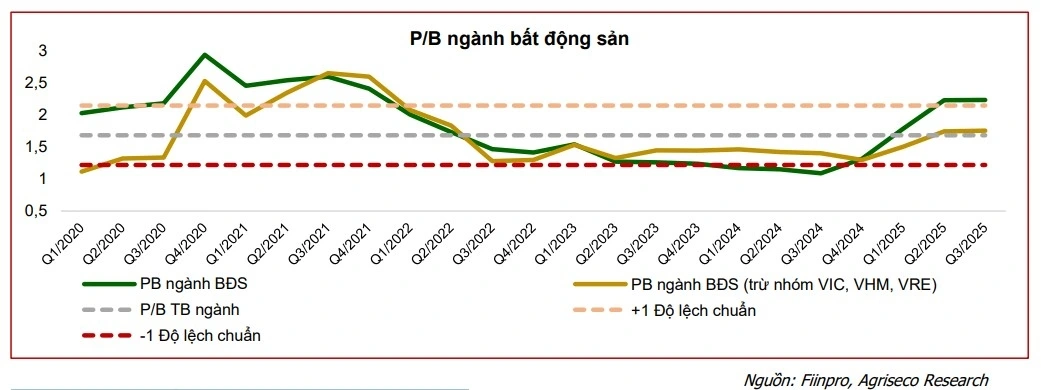

Theo Công ty Chứng khoán Agribank (Agriseco), mặt bằng định giá của nhóm bất động sản (BĐS) đang giao dịch ở mức P/B 2,2x lần, cao hơn mức bình quân 5 năm quá khứ (1,8x) và tiệm cận vùng +1 độ lệch chuẩn. Tuy nhiên, nếu loại trừ các cổ phiếu vốn hóa lớn (VIC, VHM, VRE), P/B ngành chỉ quanh 1,7x, tương đương mức trung bình dài hạn. Điều này cho thấy mặt bằng định giá chung của phần lớn doanh nghiệp bất động sản vẫn ở vùng hợp lý so với quá khứ.

Sau giai đoạn giảm/đi ngang trong năm 2024, chỉ số ngành bất động sản ghi nhận mức tăng 128% từ đầu năm 2025, vượt xa so với mức tăng 31% của VN-Index. Diễn biến chủ yếu được dẫn dắt bởi VIC, VHM, trong khi các cổ phiếu khác phân hóa với mức tăng từ 20% - 60% (theo Fiinpro-X). Kết quả phản ánh kỳ vọng ngành BĐS dần phục hồi nhờ sự cải thiện về khung pháp lý, nguồn cung và nhu cầu thị trường.

Nhìn chung, mặt bằng định giá ngành bất động sản đã hồi phục lên mức bình quân 5 năm, song sự phân hóa giữa các nhóm cổ phiếu vẫn rõ nét. Nhóm vốn hóa lớn (VIC, VHM, VRE) phục hồi mạnh nhưng định giá vẫn thấp so với trung bình quá khứ. Các cổ phiếu vừa và nhỏ (KDH, NLG, DIG, HDC…) giao dịch ở vùng định giá hợp lý hoặc chiết khấu, phù hợp với triển vọng kinh doanh 2–3 năm tới. Cơ hội đầu tư tập trung ở các doanh nghiệp quỹ đất sạch, năng lực triển khai tốt và hưởng lợi từ chính sách pháp lý, trong bối cảnh rủi ro ngắn hạn đến từ áp lực chốt lời sau nhịp tăng mạnh và tiến độ giải ngân dự án.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 15/10.

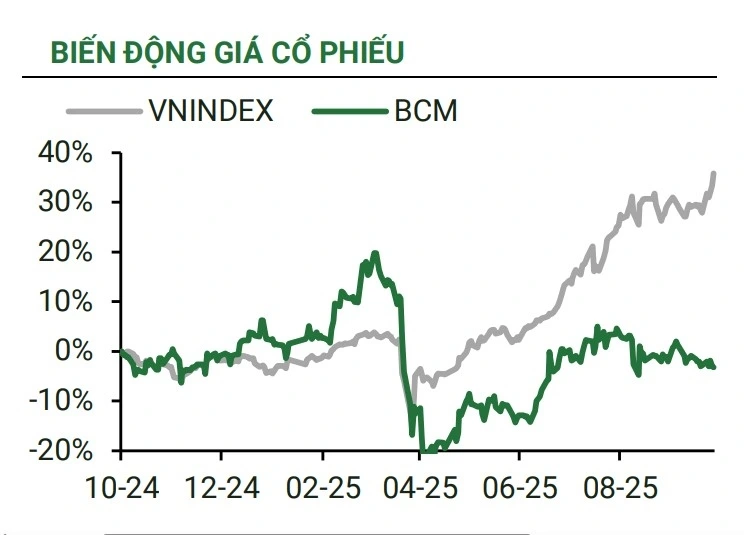

Theo Công ty Chứng khoán Phú Hưng (PHS), hoạt động kinh doanh của Tập đoàn Đầu tư và Phát triển công nghiệp Becamex (BCM – sàn HOSE) đã cải thiện rõ rệt trong nửa đầu năm 2025, phản ánh sự phục hồi của thị trường bất động sản và nhu cầu đầu tư tại các khu công nghiệp, đô thị tại Bình Dương.

Lũy kế nửa đầu năm 2025, doanh thu thuần BCM đạt 4.746 tỷ đồng (tăng 141% so với cùng kỳ), lợi nhuận sau thuế 1.834 tỷ đồng (tăng trưởng 368%), với 82% doanh thu từ bất động sản (chủ yếu khu công nghiệp và chuyển nhượng đất). Đây là kết quả tốt nhất của BCM trong vòng 3 năm qua.

BCM hiện đang giao dịch tại tỷ lệ P/B trượt là 3.2x, chiết khấu 6% so với mức trung vị kể từ năm 2018. Dựa trên giả định dự phóng, P/B 2025F và 2026F lần lượt đạt 3.0x và 2.8x, chúng tôi cho rằng mức định giá phụ trội P/B của BCM và có tỷ lệ cao hơn trung bình ngành này là hợp lý, được củng cố bởi: Quỹ đất bất động sản dân dụng lên đến 1,200ha tập trung chủ yếu tại khu vực tiềm năng là Thành phố mới Bình Dương (441 ha); Tiềm năng tăng trưởng và khả năng sinh lời vượt trội đến từ các khoản đầu tư chiến lược tại các công ty liên kết chủ chốt gồm liên doanh VSIP, BW Industrial và IJC.

PHS khuyến nghị tăng tỷ trọng đối với cổ phiếu BCM với giá mục tiêu là 74.500 đồng/cổ phiếu.

► Nhận định chứng khoán 16/10: VN-Index có khả năng sớm quay trở lại đà tăng

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 16/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 16/10, Cổ phiếu nên mua 16/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 16/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 16/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 16/10, Cổ phiếu nên mua 16/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 16/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN