Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 14/10

Cập nhật: 15/10/2025

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 14/10.

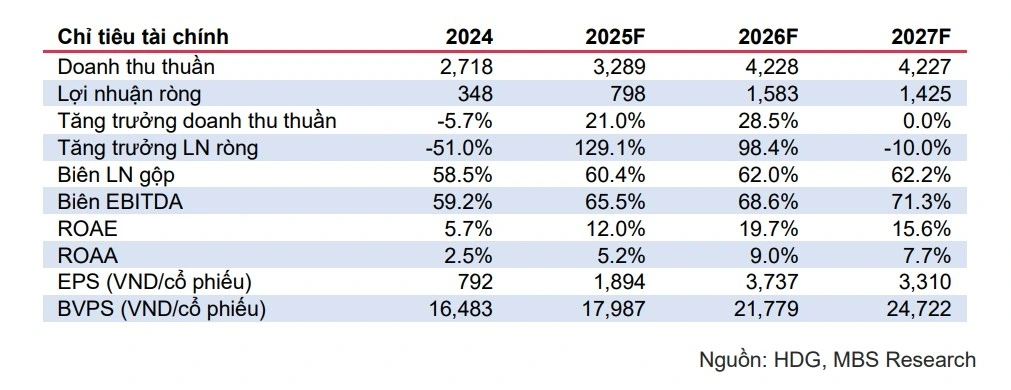

Công ty Chứng khoán MB (MBS) dự báo lợi nhuận (LN) ròng Quý 3/2025 của CTCP Tập đoàn Hà Đô (HDG - HSX) sẽ tăng trưởng ~7% so với cùng kỳ, trong đó, động lực chính vẫn đến từ huy động thủy điện tích cực. Mặt khác, áp lực trích lập dự phòng, cùng lỗ tỷ giá vẫn duy trì, tuy nhiên sẽ nhẹ nhàng hơn giai đoạn Quý 2/2025. Trong Quý 3/2025, nhiều khả năng HDG chưa ghi nhận doanh thu từ bàn giao Charm Villa, MBS cho rằng, tăng trưởng giai đoạn Quý 4/2025 sẽ bùng nổ hơn hỗ trợ bởi bàn giao dự án BDS đặc biệt từ mức nền rất thấp Quý 4/2024 do trích lập dự phòng lớn.

LN ròng 2025 kỳ vọng tăng 129% so với cùng kỳ. Bên cạnh huy động thủy điện tích cực, bàn giao Charm Villa là động lực chính cho các tháng cuối năm. Hơn nữa, hướng xử lý tích cực đối với Hồng Phong 4 sẽ không hồi tố giá FIT phần nào thể hiện quan điểm tháo gỡ triệt để của Chính Phủ. Doanh nghiệp kỳ vọng hoàn tất thỏa thuận đấu nối (CCA) trong Quý 1/2026, sau đó tiếp tục xem xét về tiềm năng hoàn nhập dự phòng. Nhìn sang 2026-2027, tăng trưởng chủ yếu đến từ bàn giao phần còn lại của Charm Villa. Cho trung hạn, HDG mở rộng đầu tư với 3 thủy điện nhỏ La Trọng (22MW), Sơn Linh – Sơn Nham (24MW), và điện gió Phước Hữu (50MW).

Mảng BDS cũng ghi nhận thông tin tích cực với 3 dự án được đưa vào danh sách thí điểm tháo gỡ pháp lý Nghị Quyết 171. Trong khi, 62 Phan Đình Giót chính thức được phê duyệt vào danh sách trong 4/2025, Minh Long, Green Lane kỳ vọng được phê duyệt trong cuối năm nay. LN ròng 2026-2027 tăng 98%/-10% so với cùng kỳ, điều chỉnh tăng 27%/28% sv dự phóng trước do lùi 1 phần tiến độ bàn giao Charm Villa 2025 sang 2026-27; đưa thêm 96MW điện mới vào mô hình định giá.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 13/10.

MBS duy trì khuyến nghị khả quan với giá mục tiêu 40.200 đồng/cổ phiếu (+15% so với dự báo trước) do loại bỏ rủi ro giảm giá FIT và hồi tố của Hồng Phong 4; đưa thêm các dự án điện mới vào mô hình định giá. EPS 2025/26/27 điều chỉnh - 10%/+27%/+28% chủ yếu do giãn tiến độ bàn giao Charm Villa do quan điểm thận trọng hơn về nhu cầu hấp thụ các sản phẩm cao cấp. Doanh nghiệp có tiềm năng tăng giá lớn từ các dự án đang chờ được vào danh sách thí điểm, cùng khả năng được hoàn nhập dự phòng đối với Hồng Phong 4 trong 2026.

Theo Công ty Chứng khoán Phú Hưng (PHS), kết thúc nửa đầu năm 2025, doanh thu thuần của Tập đoàn Thiên Long (TLG) tăng 1,2% đạt 2.040 tỷ đồng và lợi nhuận sau thuế giảm 9% đạt 300 tỷ đồng, lần lượt hoàn thành 45% kế hoạch doanh thu và 66% kế hoạch lợi nhuận năm 2025 do Ban lãnh đạo đặt ra.

TLG sở hữu nhiều lợi thế cạnh tranh nổi bật giúp duy trì tăng trưởng bền vững trong trung và dài hạn. Công ty hiện dẫn đầu thị trường bút viết Việt Nam với 60% thị phần với thương hiệu phổ biến, mạng lưới phân phối rộng và danh mục sản phẩm đa dạng. Dựa trên nền tảng này, TLG tiếp tục khai thác tối đa tiềm năng tăng trưởng từ thị trường Đông Nam Á với chiến lược “Glocalization”, kỳ vọng mang lại mức tăng trưởng hai chữ số từ xuất khẩu. Ngoài ra, việc mua lại chuỗi Nhà sách Phương Nam cùng xu hướng giảm giá hạt nhựa cũng giúp công ty mở rộng hệ sinh thái bán lẻ và cải thiện đáng kể biên lợi nhuận.

Cho năm 2025F/26F, PHS dự phóng TLG sẽ ghi nhận doanh thu thuần lần lượt tăng 4,7%/7,1% đạt 3.935/4.216 tỷ đồng. Biên lợi nhuận gộp năm 2025F/26F dự kiến tăng 400/80 bps lên mức 48,6%/49,4%.

Sử dụng phương pháp SOTP, PHS ước tính giá hợp lý đối với TLG là 59.700 đồng/cổ phiếu. Do đó, PHS đưa ra khuyến nghị tăng tỷ trọng với mức tăng giá tiềm năng là 10%.

► Nhận định chứng khoán 14/10: Thị trường có thể tiếp tục đà tăng

![]() Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 14/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 14/10, Cổ phiếu nên mua 14/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 14/10

Từ khóa: cổ phiếu, cổ phiếu cần quan tâm, cổ phiếu chứng khoán, chứng khoán hôm nay, cổ phiếu cần quan tâm 14/10, Mã cổ phiếu tiềm năng hôm nay, Khuyến nghị cổ phiếu 14/10, Cổ phiếu nên mua 14/10, Mã cổ phiếu được khuyến nghị, Danh mục cổ phiếu 14/10

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN