Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 12/11

Cập nhật: 12/11/2024

Khánh Hòa lập tổ công tác đặc biệt gỡ vướng mặt bằng các dự án điện hạt nhân

Khánh Hòa lập tổ công tác đặc biệt gỡ vướng mặt bằng các dự án điện hạt nhân

94% hàng nhập khẩu là tư liệu sản xuất: Tín hiệu gì từ mức nhập siêu 20,5 tỷ USD?

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 12/11.

Theo Công ty Chứng khoán DSC, kết thúc niên độ tài chính của công ty (1/10/2023 - 30/9/2024), CTCP Tập đoàn Hoa Sen (HSG) ghi nhận doanh thu và LNST lần lượt hoàn thành 109% và 102% kế hoạch năm (theo kịch bản cao). Tính riêng KQKD quý 4 của NĐTC năm 2024, HSG bắt đầu ghi nhận nhiều tín hiệu chậm lại dưới sức ép của giá hàng hóa điều chỉnh giảm.

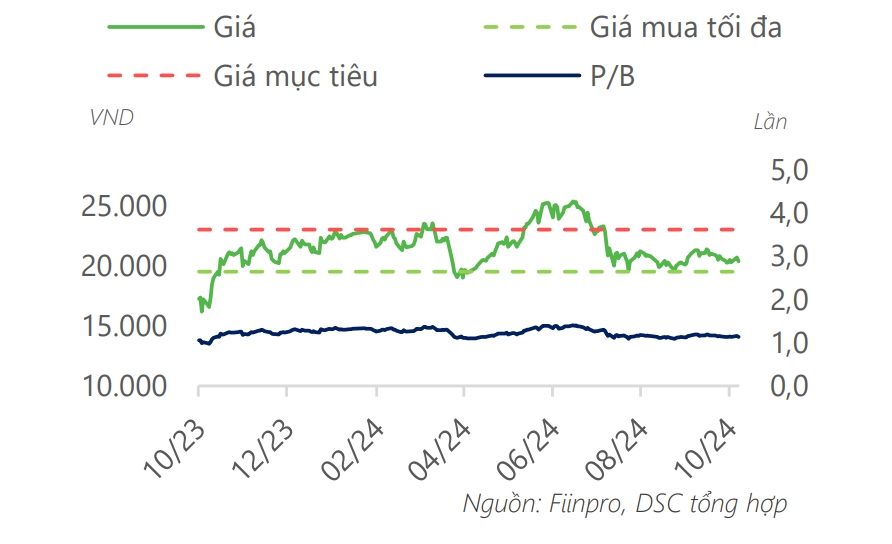

Đối với năm 2025, DSC đưa ra mức tăng trưởng doanh thu 5% so với cùng kỳ năm trước và LNST 29% so với cùng kỳ năm trước với kỳ vọng diễn biến giá thép bật tăng trở lại, sức cầu nội địa duy trì ổn định. Rủi ro chính thức áp thuế chống bán phá giá (CBPG) với sản phẩm thép cán nóng nhập khẩu là chủ đề cần bám sát, tác động làm giảm biên lợi nhuận gộp của hoạt động kinh doanh cốt lõi. Từ đó, DSC hạ khuyến nghị vùng giá mua an toàn năm 2025 tại 19.000 - 20.000 đồng/cổ phiếu, tương đương P/B hiện tại là 1,1 lần, và giữ nguyên mức định giá so với kỳ báo cáo trước là 23.000 đồng/cổ phiếu.

Công ty Chứng khoán Vietcap (VCSC) tiếp tục duy trì khuyến nghị khả quan đối với CTCP Dịch vụ Bất động sản Đất Xanh (DXS) nhưng giảm 7% giá mục tiêu xuống còn 6.600 đồng/cổ phiếu. Mức giảm đối với giá mục tiêu này chủ yếu là do chúng tôi hạ 15% dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2024-2028, được bù đắp một phần bởi việc chúng tôi tăng P/E mục tiêu từ mức 11,6 lần lên 12,3 lần và cập nhật giá mục tiêu của chúng tôi từ giữa năm 2025 sang cuối năm 2025.

VCSC lần lượt giảm 16%, 19%, 19%, 15% và 11% dự báo LNST sau lợi ích CĐTS cho các năm trong giai đoạn 2024-28, chủ yếu do biên lợi nhuận dự kiến sẽ ở mức thấp hơn so với dự báo trước đây trong bối cảnh cạnh tranh gia tăng.

VCSC dự báo DXS sẽ ghi nhận mức LNST sau lợi ích CĐTS là 147 tỷ đồng vào năm 2024, so khoản lỗ ròng 168 tỷ đồng vào năm 2023 (do lượng giao dịch bất động sản thấp và khoản lỗ bất thường từ công ty liên kết Đất Xanh Miền Nam), và sẽ lần lượt tăng 93%/51% so với cùng kỳ năm trước vào năm 2025/2026. Sự cải thiện này chủ yếu được thúc đẩy bởi đà phục hồi của doanh thu và biên lợi nhuận của mảng môi giới BĐS, nhờ vào vị thế dẫn đầu thị trường của DXS (chiếm khoảng 30% tổng thị phần tính đến quý 3/2024).

VCSC tăng 12% giá mục tiêu lên 19.000 đồng/cổ phiếu và nâng khuyến nghị cho Tập đoàn Đất Xanh (DXG) từ phù hợp thị trường lên khả quan.

Giá mục tiêu cao hơn của VCSC phản ánh mức tăng 39% trong định giá của chúng tôi cho dự án Gem Riverside (GR; tại TP.HCM) do giả định giá bán ròng trung bình cao hơn và số lượng căn hộ còn có thể bán tăng sau khi dự án này nhận được giấy phép xây dựng và chấm dứt các hợp đồng mua bán trong giai đoạn 2018-2019, và VCSC cập nhật giá mục tiêu từ giữa năm 2025 sang cuối năm 2025, bị ảnh hưởng một phần bởi định giá thấp hơn cho mảng môi giới.

VCSC giảm 37%/27%/17% dự báo LNST sau lợi ích CĐTS năm 2024/25/26, chủ yếu do lượng bàn giao tại Gem Sky World (GSW) dự kiến thấp hơn vì doanh số bán hàng trong 9 tháng đầu năm 2024 không đạt kỳ vọng của chúng tôi, cũng như lợi nhuận từ mảng môi giới dự kiến thấp hơn so với dự báo trước đây.

► Nhận định chứng khoán 12/11: Thị trường có thể sẽ quay trở lại đà tăng

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN