Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 1/11

Cập nhật: 01/11/2024

TP.HCM bứt tốc thu hút FDI, tiến gần mốc 11 tỷ USD

TP.HCM bứt tốc thu hút FDI, tiến gần mốc 11 tỷ USD

Kịch bản vừa thúc đẩy tăng trưởng bứt tốc vừa kiểm soát lạm phát, ổn định tỷ giá

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 1/11.

Theo Công ty Chứng khoán DSC, kết quả kinh doanh của Công ty Chứng khoán MB (MBS), Quý 3 nhìn chung tương đối tốt so với cùng kỳ, tuy nhiên đã giảm tốc so với quý trước. Do hoạt động môi giới của MBS diễn biến kém hơn dự báo, DSC hạ dự phóng lợi nhuận của MBS xuống thấp hơn 2% so với báo cáo trước đó.

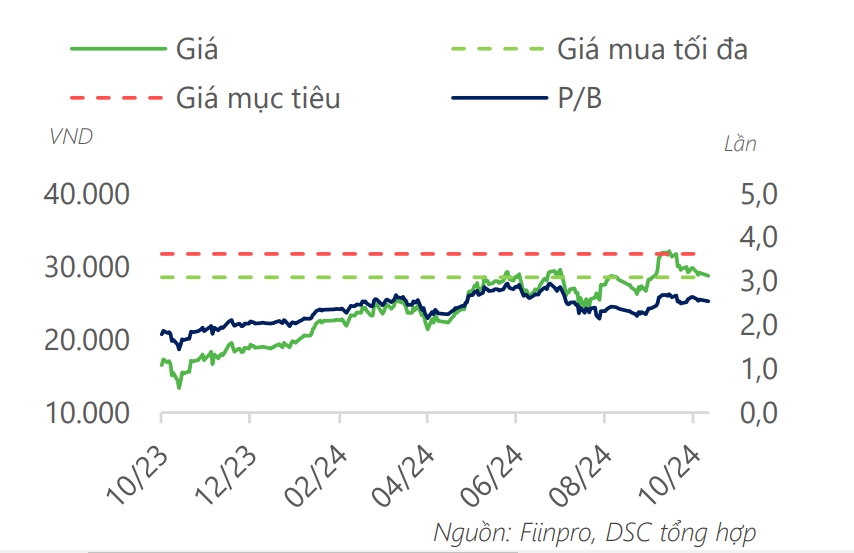

DSC ước tính doanh thu hoạt động đạt 3.134 tỷ (+73% so với cùng kỳ năm trước), lợi nhuận trước thuế (LNTT) đạt 997 tỷ (+39% so với cùng kỳ năm trước). Chìa khóa thúc đẩy tăng trưởng của MBS trong giai đoạn tới dự báo vẫn đến từ kết quả tự doanh khởi sắc nhờ tăng quy mô danh mục tự doanh. Mức giá mục tiêu năm 2024 cho cổ phiếu MBS là 31.700 đồng/cổ phiếu. DSC khuyến nghị nhà đầu tư chuẩn bị chốt lời cổ phiếu tại giá mục tiêu.

Còn theo Công ty Chứng khoán Bảo Việt (BVSC), Công ty cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH) là doanh nghiệp bất động sản mà chúng tôi ưa thích khi sở hữu quỹ đất lớn ở TP.HCM và đang bước vào giai đoạn cuối trong công tác đền bù, và hoàn thiện pháp lý; tình hình tài chính rất mạnh mẽ; và hưởng lợi lớn khi thị trường bất động sản khu vực Hồ Chí Minh phục hồi và tăng trưởng nhanh trở lại từ 2025.

Chúng tôi duy trì khuyến nghị OUTPERFORM với cổ phiếu KDH cho giá mục tiêu là 45.000 đồng/cổ phiếu (điều chỉnh cổ tức và ESOP).

Kết quả kinh doanh khởi sắc trở lại trong 2024-2025; khởi công dự án mới (11A) và những thông tin về KDT Tân Tạo sẽ là các yếu tố hỗ trợ giá cổ phiếu KDH trong thời gian tới.

Công ty Chứng khoán Mirae Asset khuyến nghị tăng tỷ trọng cổ phiếu Tổng CTCP Vận tải Dầu khí (PVT), giá mục tiêu 32.100 đồng/cổ phiếu dựa trên luận điểm đầu tư: Nhu cầu vận tải dầu/sản phẩm dầu tiếp tục tăng trong nửa cuối năm 2024 do nguồn cung còn hạn chế. Tuy nhiên, Mirae Asset dự báo năm 2025 có phần hạ nhiệt do nguồn cung được cải thiện và căng thẳng trên Biển Đỏ giảm bớt. Mirae Asset dự phóng doanh thu của PVT trong năm 2024 đạt 11.319 tỷ đồng (+18% so với cùng kỳ) và lãi ròng đạt 1.132 tỷ đồng (+16% so với cùng kỳ).

Về kế hoạch đầu tư: Tính đến tháng 9/2024, PVT đã nhận thêm 4 tàu (2 tàu chở hàng rời, 1 tàu LPG, 1 tàu hóa chất). Trong quý cuối năm, PVT dự kiến sẽ nhận thêm 4 tàu gồm 2 tàu chở dầu MR và 2 tàu hàng rời Handysize và Supramax. Trẻ hóa và mở rộng đội tàu là mục tiêu chiến lược của PVT trong giai đoạn năm 2024-2025, việc mở rộng đội tàu được kỳ vọng sẽ là động lực chính thúc đẩy tăng trưởng cho PVT trong tương lai.

► Nhận định chứng khoán 1/11: Thị trường có thể sẽ tiếp tục đà tăng

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN