Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Nhận định chứng khoán 2/12-6/12: Thị trường sẽ tiếp diễn đà tăng

Cập nhật: 13/12/2024

Đắk Lắk hướng tới Kỷ lục Guinness thế giới để quảng bá thương hiệu sầu riêng

Đắk Lắk hướng tới Kỷ lục Guinness thế giới để quảng bá thương hiệu sầu riêng

Sửa đổi 3 luật tài chính - ngân hàng: Tạo động lực mới cho tăng trưởng hai con số

VOV.VN - Bước sang tháng 12, kỳ vọng xu hướng chung của thị trường chứng khoán vẫn là phục hồi khi các yếu tố rủi ro như tỷ giá, căng thẳng thanh khoản ngắn hạn dần hạ nhiệt. Điều này đến từ kỳ vọng Fed sẽ tiếp tục hạ lãi suất điều hành trong cuộc họp tháng 12 tới và nguồn cung USD trong nước cải thiện đáng kể dịp cuối năm.

► Một số cổ phiếu cần quan tâm ngày 2/12

Tuần giao dịch cuối cùng của tháng 11 khép lại với nỗ lực hồi phục tuần thứ 2 liên tiếp đưa chỉ số vượt ngưỡng 1.250 điểm. Xét trên biểu đồ tháng, thị trường kết tháng sụt giảm 14 điểm song không thể phủ nhận nỗ lực hồi phục trong 2 tuần vừa qua khi bật tăng hơn 50 điểm từ vùng 1.200 điểm. Chỉ số VN-Index hình thành nến Marubozu tăng mạnh, đóng cửa ở mức cao nhất trong tuần. Cụ thể, thị trường ghi nhận 4/5 phiên tăng điểm, dòng tiền không quá bùng nổ và chưa xuất hiện phiên bùng nổ theo đà. Dòng tiền nhập cuộc vẫn tương đối thận trọng, thị trường từng bước đi lên trong nghi ngờ.

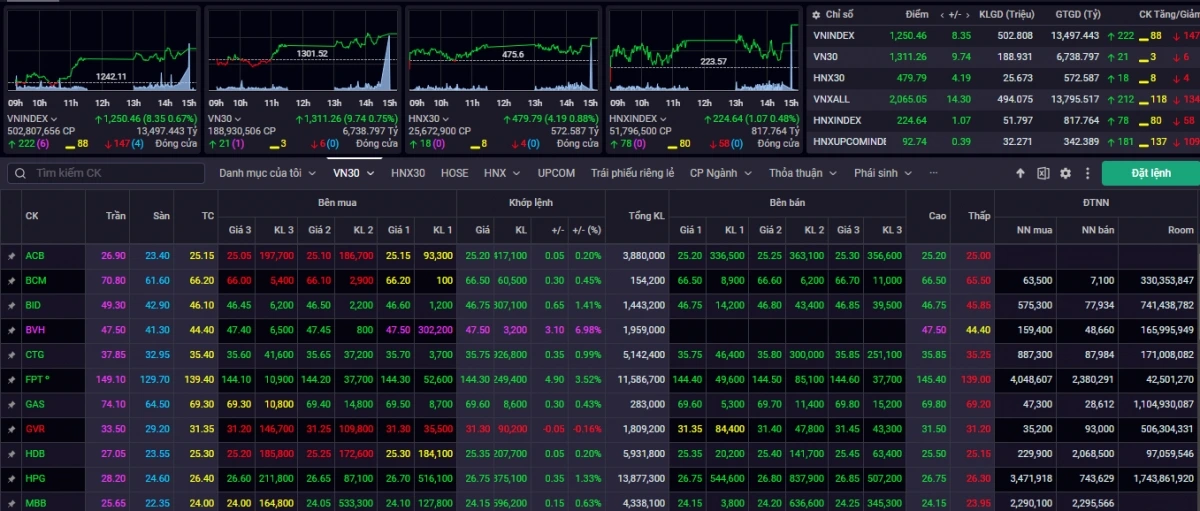

Khối ngoại cũng là điểm sáng trong tuần qua sau quãng thời gian ròng rã bán ròng nhóm nhà đầu tư ngoại đã quay lại mua ròng trong tuần qua. Đóng cửa tuần giao dịch từ 25/11-29/11, chỉ số VN-Index đóng cửa ở mức 1,250.46 điểm, tăng 22.36 điểm (+1.82%).

Thanh khoản khớp lệnh tuần qua tương đối trầm lắng, sụt giảm -27.3% so với mức bình quân 20 tuần giao dịch. Lũy kế đến cuối tuần giao dịch, thanh khoản giao dịch bình quân trên sàn HSX đạt 462 triệu cổ phiếu (-15.74%), tương đương 12,227 tỷ đồng (-14.46%) về giá trị giao dịch.

Độ mở thị trường sắc xanh chiếm ưu thế vượt trội với 17/21 nhóm ngành tăng điểm. Dẫn dắt đà hồi phục của thị trường và tâm lý nhà đầu tư trong tuần qua là các nhóm ngành như: Công nghệ viễn thông (+8,75%), Bảo hiểm (+6,28%), Nhựa (+5,02%), Dược phẩm (+4,91%),... Ở chiều ngược lại, áp lực điều chỉnh vẫn phủ bóng lên một số nhóm ngành như: Phân bón (-1,81%), Hàng tiêu dùng (-1,21%), Cảng biển (-0,42%),...

Theo các chuyên gia của Công ty Chứng khoán Kiến Thiết (CSI), VN-Index đóng cửa phiên cuối tuần rất tích cực về điểm số, chinh phục lại mốc kháng cự 1.249 – 1.250 điểm mà phiên trước đó đã bỏ lỡ. Tuy vậy, điểm trừ là thanh khoản chưa thực sự bùng nổ một cách mạnh mẽ để xác nhận. Trên biểu đồ tuần, VN-Index có 2 tuần tăng điểm liên tiếp, nhưng khối lượng khớp lệnh trong tuần sụt giảm so với tuần trước và thấp hơn (-27,3%) so với mức trung bình 20 phiên. Thị trường tăng điểm trong nghi ngờ 2 tuần qua khiến việc xác định tạo đáy của VN-Index là chưa rõ ràng.

“Ở thời điểm hiện tại, mức tăng của thị trường là khá, giữ được ngưỡng 1.249 điểm, song chưa được sự xác nhận của thanh khoản, nên việc mua đuổi ở vùng này chưa phải là thời điểm an toàn. Nhà đầu tư nên tiếp tục duy trì sự thận trọng và kiên nhẫn chờ đợi sự bùng nổ để xác nhận xung lực tăng điểm trước khi đùng vị thế mua lớn. Nếu có nhịp chỉnh về vùng hỗ trợ 1.220 – 1.230 điểm trong tuần sau thì ưu tiên mua lại những cổ phiếu đã căn bán chốt lời tại vùng 1.249 điểm vừa qua”, chuyên gia của CSI nhận định.

Còn theo nhóm phân tích của Công ty Chứng khoán ASEAN (ASEANSC), thị trường đóng cửa cao nhất tuần và có thanh khoản khớp lệnh tăng trở lại lớn nhất 7 phiên gần đây, cho thấy dòng tiền nhập cuộc và tâm lý chung khởi sắc hơn. Chỉ số chung cho thấy tín hiệu tích cực của quá trình củng cố nền giá quanh mức 1243 điểm đi cùng với sự hỗ trợ từ tín hiệu đảo chiều mua ròng trở lại của Khối ngoại. Tuy nhiên, động lực đến từ sự luân chuyển dòng tiền của các nhóm cổ phiếu Bảo hiểm và Công nghệ, trong khi nhóm Tài chính vẫn khá dè dặt.

Các chỉ số vĩ mô tiếp tục ủng hộ đà tăng của thị trường khi DXY đã có dấu hiệu đảo chiều rõ rệt và tỷ giá VND/USD trong nước theo đó cũng giảm đáng kể, giúp hạ nhiệt áp lực tỷ giá giữa bối cảnh thị trường đang cần bổ sung thanh khoản cho các nhu cầu thanh toán và tiêu dùng cuối năm.

“Chúng tôi duy trì kỳ vọng thị trường sẽ tiếp diễn đà tăng trong các phiên tới với vận động chậm rãi trong ngắn hạn, nhà đầu tư nên tập trung vào các cổ phiếu dài hạn có nền tảng cơ bản tốt và triển vọng kinh doanh tích cực, tiếp tục giải ngân khi thị trường có các dấu hiệu hồi phục rõ ràng với khối lượng giao dịch gia tăng mạnh mẽ, đồng thời vẫn quan sát diễn biến chỉ số DXY, thị trường thế giới và tỷ giá trong nước để quản trị các rủi ro ngắn hạn”, chuyên gia của ASEANSC nêu quan điểm.

Bước sang tháng 12, chuyên gia của Công ty Chứng khoán VNDIRECT kỳ vọng xu hướng chung của thị trường vẫn là phục hồi khi các yếu tố rủi ro như tỷ giá, căng thẳng thanh khoản ngắn hạn dần hạ nhiệt. Điều này đến từ kỳ vọng Fed sẽ tiếp tục hạ lãi suất điều hành trong cuộc họp tháng 12 tới và nguồn cung USD trong nước cải thiện đáng kể dịp cuối năm.

Thông thường, các doanh nghiệp xuất khẩu có xu hướng bán lại ngoại tệ cho các ngân hàng thương mại vào dịp cuối năm để phục vụ mua sắm hàng hóa trong nước, trả lương thưởng cho người lao động,…Điều này cùng với giải ngân vốn FDI duy trì xu hướng tích cực và lượng kiều hối chảy về nước dịp cuối năm sẽ giúp hạ nhiệt áp lực tỷ giá. Nhờ đó, Ngân hàng Nhà nước sẽ có thể chuyển hướng sang các mục tiêu khác là hỗ trợ thanh khoản hệ thống và tăng trưởng tín dụng nhằm tiến tới mục tiêu tăng trưởng tín dụng tham vọng trong năm nay là 15%. Nếu tăng trưởng tín dụng đạt mục tiêu và dòng tiền chảy vào nền kinh tế thực chất sẽ là cú huých lớn cho thị trường chứng khoán trong giai đoạn tháng 12 và đầu năm tới.

“Nhà đầu tư nên tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu, xây dựng danh mục đầu tư cho năm tới, ưu tiên các nhóm ngành được kỳ vọng ghi nhận kết quả kinh doanh tích cực trong quý 4 như công nghệ, logistic, xuất khẩu (dệt may, thủy sản) và ngân hàng”, chuyên gia của VNDIRECT khuyến nghị.

![]() Từ khóa: chứng khoán, chứng khoán, chứng khoán hôm nay, nhận định chứng khoán, thị trường chứng khoán, VN-Index

Từ khóa: chứng khoán, chứng khoán, chứng khoán hôm nay, nhận định chứng khoán, thị trường chứng khoán, VN-Index

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN