Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 5/11

Cập nhật: 05/11/2024

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 5/11.

Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng, sản lượng điện của Tập đoàn Hà Đô (HDG) sẽ được cải thiện trong phần còn lại của năm kéo dài sang năm 2025 nhờ thuỷ văn thuận lợi giúp tăng huy động của thuỷ điện.

Bên cạnh đó, HDG có kế hoạch tăng gấp đôi công suất đến 2030. Gần đây, công ty đang trong quá trình M&A 2 thuỷ điện nhỏ Sơn Linh – Sơn Nham (24MW). Ngoài ra, HDG cũng theo đuổi dự án nhà máy điện gió có trong Kế hoạch thực hiện Quy hoạch Điện VIII.

Về mảng bất động sản, tạo động lực tăng trưởng chính trong ngắn hạn từ dự án Hado Charm Villa GĐ3. Cụ thể, Dự án Charm Villas hiện đã hoàn thiện mặt ngoài, cảnh quan và chờ mở bán, bàn giao giai đoạn 3. Trong bối cảnh thị trường đã thuận lợi hơn gần đây, KBSV cho rằng, HDG sẽ sớm mở bán đợt 3 với 108 căn còn lại trong năm 2025.

Do đó, KBSV khuyến nghị mua dành cho cổ phiếu HDG với giá mục tiêu 31.000 đồng/CP. Vùng hỗ trợ/điểm mua 1 là 27.300 – 25.600 đồng/cổ phiếu; vùng hỗ trợ/điểm mua 2 là 23.450 – 22.500 đồng/cổ phiếu.

Theo Công ty Chứng khoán DSC, tình hình kết quả kinh doanh của quý III/2024 của CTCP Nhựa Thiếu niên Tiền Phong (NTP) tiêu cực hơn dự phóng của DSC, chịu tác động bất ngờ bởi bão. Kết thúc 9 tháng đầu năm 2024, NTP vẫn bám sát kế hoạch kinh doanh năm với doanh thu đạt 3.830 tỷ (tăng trưởng 0,3%), lợi nhuận trước thuế đạt 624 tỷ (tăng trưởng 34,5%); lần lượt hoàn thành 71% và 112% kế hoạch năm.

Dưới bối cảnh sức cầu của ngành duy trì mở rộng trong chu kỳ đầu tư công 2025-2026, nhưng chịu ảnh hưởng ngắn hạn bởi thiên tai; DSC đưa ra dự phóng thận trọng với kết quả kinh doanh năm 2025 với tăng trưởng trung bình 4-8%. Trước đó, kết quả kinh doanh dự phóng của năm 2024 được DSC điều chỉnh giảm so với kỳ báo cáo gần nhất.

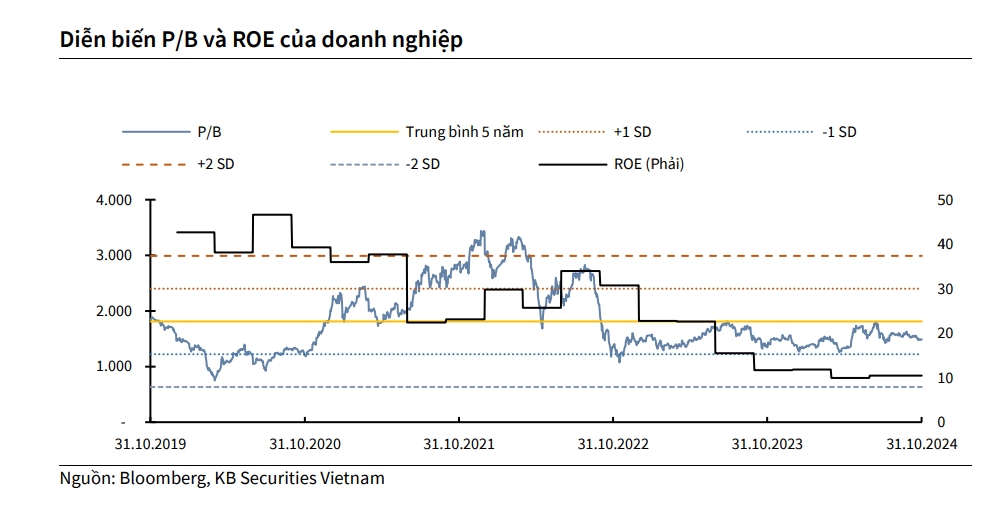

DSC giữ nguyên định giá cùng khuyến nghị theo dõi với vùng giá mục tiêu năm 2025 là 61.500 đồng/cổ phiếu, với mức P/B dự phóng là 2,4 lần. Vùng giá chiết khấu đủ an toàn là 52.500 đồng/cổ phiếu.

► Nhận định chứng khoán 5/11: Thị trường có thể đi ngang

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN