Chương trình đã phát

Chương trình đã phát

Nghe và xem trực tuyến

Nghe và xem trực tuyến

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

![]()

cổng thông tin điện tử ĐÀI TIẾNG NÓI VIỆT NAM

Một số cổ phiếu cần quan tâm ngày 2/12

Cập nhật: 13/12/2024

Xử phạt chủ tàu cá TP.HCM vi phạm quy định về IUU

Xử phạt chủ tàu cá TP.HCM vi phạm quy định về IUU

Dòng vốn FDI đổ vào Việt Nam tăng mạnh - nguồn lực quan trọng cho tăng trưởng

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 2/12.

►Nhận định chứng khoán 2/12-6/12: Thị trường sẽ tiếp diễn đà tăng

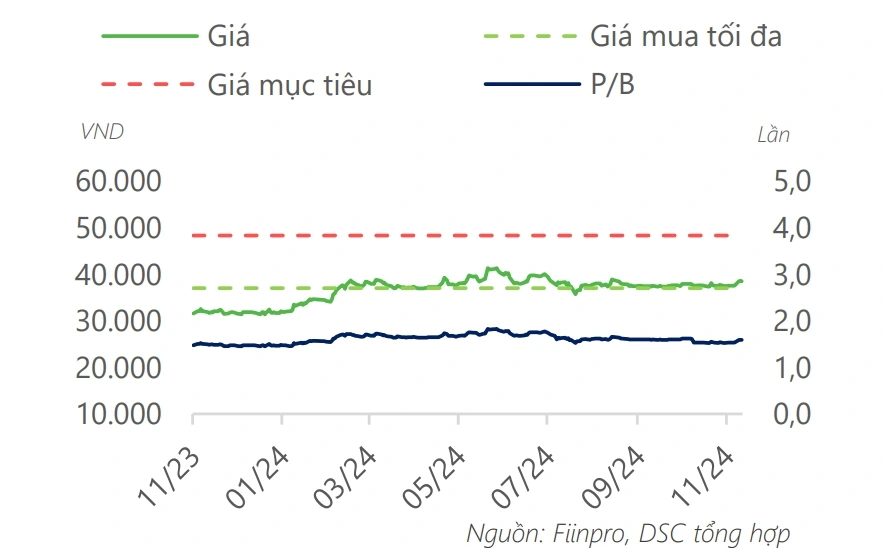

Công ty Chứng khoán DSC ước tính, doanh thu thuần năm 2025 của 25% CTCP Phát triển Hạ tầng Vĩnh Phúc (IDV) đạt 180 tỷ đồng (+33% so với cùng kỳ năm trước), lợi nhuận sau thuế đạt 187 tỷ đồng (+44% so với cùng kỳ năm trước).

DSC sử dụng 2 phương pháp định giá RNAV và P/B với tỷ trọng tương đương, với kì vọng KCN Sông Lô 2 bắt đầu cho thuê được vào năm sau, đồng thời P/B mục tiêu 1,58 lần tương đương với mức hiện tại, thấp hơn trung bình 5 năm (1,98 lần) và trung bình ngành (2,1 lần).

Mức giá mục tiêu 12 tháng DSC xác định cho cổ phiếu là 48.300 đồng với vùng mua hợp lý khoảng 37.000-38.000 đồng. DSC lưu ý rằng, cổ phiếu không có tính thị trường với thanh khoản thấp nên chỉ phù hợp với nhà đầu tư theo phương pháp giá trị cùng thời gian nắm giữ ít nhất 1 năm.

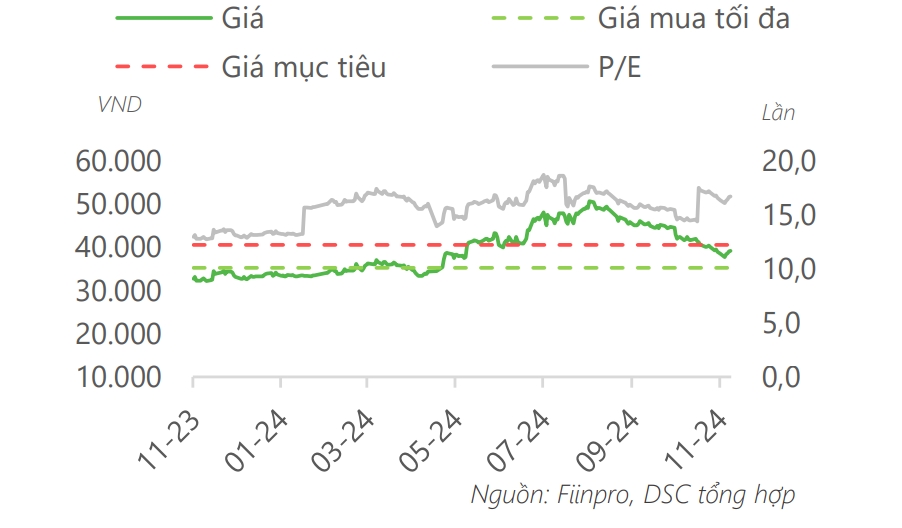

Sau 9 tháng đầu năm 2024, Tập đoàn Xăng dầu Việt Nam (PLX) ghi nhận doanh thu và lợi nhuận sau thuế lần lượt là 212.990 tỷ đồng (+4% so với cùng kỳ năm trước) và 2.551 tỷ đồng (+12% so với cùng kỳ năm trước). Với kết quả này công ty đã vượt 13% kế hoạch doanh thu và 10% kế hoạch lợi nhuận, đồng thời hoàn thành 81% dự phóng doanh thu và 64% dự phóng lợi nhuận của DSC cho năm 2024.

Đối với năm 2025, DSC cho rằng, doanh thu và lợi nhuận của công ty sẽ tăng trưởng lần lượt 5% và 9% khi sản lượng bán hàng ổn định và biên lợi nhuận cải thiện với sự hỗ trợ của nghị định mới.

DSC giữ nguyên mức định giá năm 2024 cho PLX là 40.500 đồng/cổ phiếu, tương ứng P/E dự phóng là 17,19 lần, cùng khuyến nghị theo dõi. Cơ sở của DSC dựa trên: Biên độ biến động giá xăng dầu trong năm 2024 sẽ không cao và Khả năng quản lý hàng tồn kho và giá vốn đã được cải thiện của PLX.

Công ty cổ phần Chứng khoán SSI (SSI) khuyến nghị mua cổ phiếu Công ty cổ phần Đầu tư Thế giới Di động (MWG), giá mục tiêu 77.000 đồng/cổ phiếu dựa trên luận điểm đầu tư:

Kết quả kinh doanh quý III cải thiện đáng kể từ mức thấp năm trước với doanh thu 34.100 tỷ đồng, tăng 13% so với cùng kỳ và lợi nhuận sau thuế 806 tỷ đồng (tăng 1.976% so với cùng kỳ. Đáng chú ý, chuỗi Erablue đã có lãi, và sẽ được nhân rộng mạnh trong tương lai.

SSI ước tính lợi nhuận sau thuế năm 2024 của MWG đạt 4.000 tỷ đồng, tăng rất mạnh, lên tới 2.259% so với cùng do các chi phí bất thường trong quý III/2024.

Lợi nhuận sau thuế năm 2025 đạt 5.700 tỷ đồng, tăng 44% so với cùng, phản ánh tiêu dùng phục hồi chậm và việc mở rộng cửa hàng Bách hóa Xanh ra các tỉnh mới có thể ảnh hưởng đến lợi nhuận.

Tăng trưởng năm 2025 thúc đẩy bởi sự cải thiện liên tục của chuỗi Điện máy Xanh/Thế giới Di động/Bách hóa Xanh, chuỗi nhà thuốc An Khang lỗ ít hơn và không ghi nhận chi phí bất thường.

Trong ngắn hạn, khối ngoại bán ròng có thể ảnh hưởng đến giá cổ phiếu, mặc dù vậy, SSI cho rằng đây có thể là cơ hội tốt để tích lũy cổ phiếu.

![]() Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

Từ khóa: cổ phiếu cần quan tâm, cổ phiếu cần quan tâm, cổ phiếu, chứng khoán, chứng khoán hôm nay

![]() Thể loại: Kinh tế

Thể loại: Kinh tế

![]() Tác giả: diệp diệp/vov.vn

Tác giả: diệp diệp/vov.vn

![]() Nguồn tin: VOVVN

Nguồn tin: VOVVN